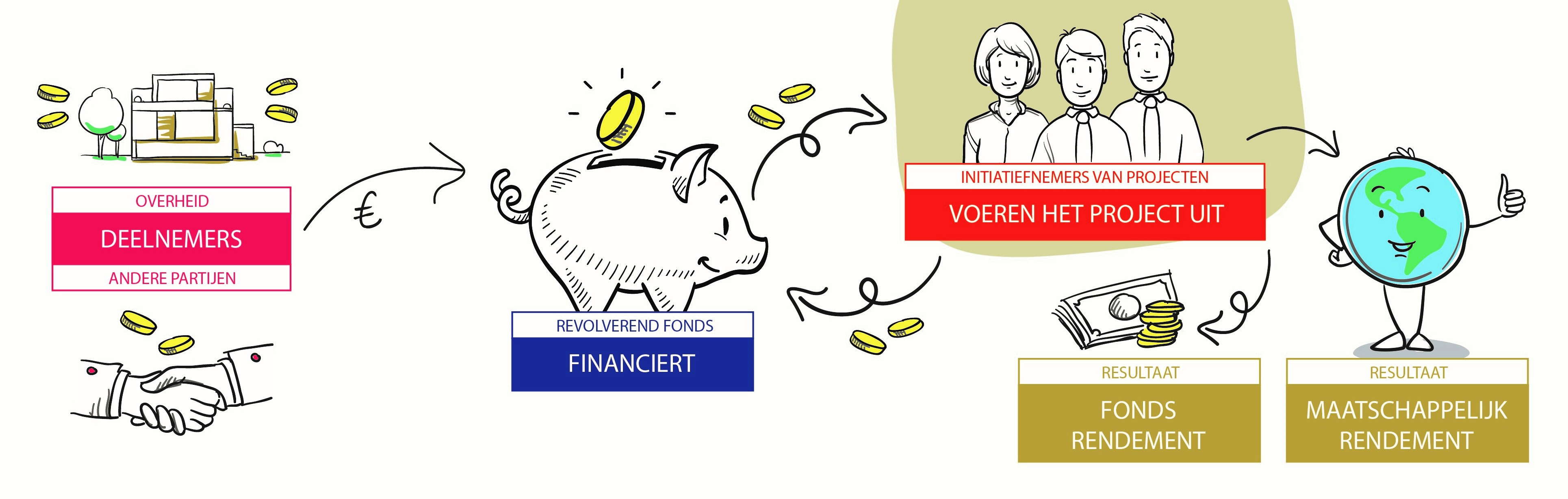

Revolverend fonds

- Efficiënte inzet van publiek geld

- Hefboomwerking door co-financiering

- Risicospreiding

- Stimuleren van financieel levensvatbare projecten met maatschappelijk waarde

- Imago

- Grote afstand tussen overheid en ontvanger

- Middelen niet direct opeisbaar

- Duur en complex

I. Financiële informatie

Ontwikkeling revolverende fondsen

Een revolverend fonds is een instrument voor (de)centrale overheden dat een alternatief kan zijn voor het ‘klassieke’ subsidie-instrument. Revolverende fondsen zijn niet nieuw, maar het aantal nieuwe fondsen en de hoeveelheid publiek geld die in de fondsen omgaat is de afgelopen jaren wel explosief gestegen. Verdienmodellen en het revolverend inzetten van middelen wordt al vanaf 1974 gedaan door een aantal Regionale Ontwikkelingsmaatschappijen (ROM’s). Ook het Nationaal Restauratie Fonds, actief sinds 1985, en het Groenfonds, opgericht in 1997, zijn voorbeelden van revolverende fondsen die al jaren bestaan. Woningcorporaties zetten ook al jaren in op revolverend financieren, waarbij huur- en verkoopopbrengsten worden gebruikt voor de bouw van nieuwe woningen. Ook voor de herstructurering van bedrijventerreinen wordt al langere tijd gebruik gemaakt van revolverende fondsen. Met name op de thema’s energie, duurzaamheid en innovatie is er een flinke groei van revolverende fondsen te zien. Hier lijkt geen enkel aanwijsbare reden voor te zijn maar lijkt dit het resultaat te zijn van een combinatie van factoren.

Financiële/economische crisis

Tijdens de kredietcrisis 2007 bleek dat veel banken onvoldoende buffers hadden om financiële tegenvallers op te vangen. Om dit in de toekomst te voorkomen moeten banken, naar aanleiding van de Basel III wetgeving, tot aan 2019 geleidelijk hun vermogens- en liquiditeitspositie verbeteren. Bij het verstrekken van leningen dient meer eigen vermogen aangehouden te worden. Hoe risicovoller de lening, des te hoger het eigen vermogen dat aangehouden dient te worden. Hoewel dit leidt tot een stabielere bankensector zijn banken ook minder snel geneigd om (risicovolle) financieringen aan te gaan. Hierdoor krijgen bedrijven, en met name het midden- en kleinbedrijf (MKB), moeilijk toegang tot financiering. Voor andere marktpartijen en institutionele beleggers is het bereiken van MKB vaak moeilijk. Een revolverend fonds vanuit de overheid kan dit knelpunt wegnemen door middelen – zoals leningen, garanties en participaties – marktconform beschikbaar te stellen.

Verkoop van energieaandelen

In 2009 hebben gemeenten en provincies hun aandelenbelang in Nuon en Essent verkocht. De opbrengst hiervan bedroeg in totaal 5,7 miljard euro. Hierdoor kregen verschillende overheden grote hoeveelheden geld tot hun beschikking. Om verplicht schatkistbankieren bij de Rijksoverheid op grond van artikel 2 lid 1 van de Wet financiering decentrale overheden tegen te gaan, hebben veel decentrale overheden de opbrengsten ondergebracht in een revolverend fonds (klik hier voor meer informatie). Daarmee kregen zij de ruimte om zelf investeringsprojecten op te starten en te versnellen. Een revolverend fonds zorgt er dan voor dat een deel van de baten terugvloeien naar het fonds en zo binnen het publieke domein van de decentrale overheid blijven.

Decentralisatie van overheidstaken

Provincies en gemeenten hebben de afgelopen jaren meer verantwoordelijkheid gekregen/genomen op het gebied van energietransitie, circulaire economie en innovatie. Deze verschuiving van taken gaat niet gepaard met extra jaarlijks structureel budget. Overheden moeten deze financiële ruimte vinden in hun begroting. Investeringen binnen deze gebieden hebben vaak lange looptijden en middelen moeten over langere periodes beschikbaar zijn. Bij een revolverend fonds kunnen middelen meerdere keren – in theorie oneindig – worden ingezet. Dit sluit ook goed aan bij de lange looptijd van deze opgaven.

Marktfalen

Markverstoring door publieke steun moet zoveel mogelijk beperkt worden. Europese staatssteunregels zorgen ervoor dat er geen ongeoorloofde bevoordeling is van bedrijven vanuit de publieke sector. Alleen waar de markt niet optimaal functioneert, ook wel marktfalen genoemd, mag een overheid ingrijpen. Dit wordt ook wel geoorloofde staatssteun genoemd. Er komen vijf vormen van marktfalen voor, die hieronder worden uitgewerkt.

I. Informatiegebreken

De markt functioneert optimaal in een situatie waar alle partijen beschikken over alle relevante informatie. Dit is niet altijd het geval. Doordat de ene marktpartij een informatievoorsprong heeft op een andere partij, en dit gebruikt om zijn eigen winst te maximaliseren, ontstaat er geen optimaal marktevenwicht.

II. Coördinatiegebreken

Door hoge transactiekosten of wanneer markpartijen elkaar niet kunnen vinden vanwege hoge zoek- en informatiekosten ontstaat er geen transactie. Hoge transactiekosten kunnen bijvoorbeeld ontstaan doordat er geen vertrouwen is tussen partijen of omdat het verstrekte krediet relatief klein is ten opzichte van de transactiekosten. Met name MKB-bedrijven die kleine kredieten nodig hebben kunnen hier last van hebben.

III. Marktmacht

Door een gebrek aan concurrentie kan een bedrijf de prijs van zijn product verhogen. Hierdoor worden er minder producten verkocht dan maatschappelijk gezien gewenst kan zijn.

IV. Publieke goederen

Bij publieke goederen kunnen de baten van het goed niet voor personen of een partij uitgesloten worden. Hoewel de baten van het goed hoog kunnen zijn, denk aan een weg of een dijk, zal het soms toch niet lukken om deze via marktwerking te kunnen realiseren. Dit komt omdat alle belanghebbenden een prikkel hebben om te profiteren dat een ander voor het goed wil betalen. Dit wordt ook wel het ‘free rider’ principe genoemd. Hierdoor kan het aanbod van publieke goederen minder zijn dan maatschappelijk gezien gewenst is.

V. Externe effecten

Consumptie of gebruik van een goed door de ene partij kan gevolgen – kosten of baten – hebben voor de andere partij. Dit worden ook wel externe effecten genoemd. Milieuvervuiling is bijvoorbeeld een negatief extern effect. Het gebruik van fossiele brandstoffen door de ene partij zorgt voor milieuvervuiling waar een andere partij last van kan hebben, maar waarvoor ze niet worden gecompenseerd. Innovatie is een voorbeeld van een positief extern effect. Derden die doorgaans geen financiële bijdrage leveren voor onderzoek profiteren hier wel van.

Overheidsoptreden kan soms zorgen dat het marktfalen wordt opgelost. Het marktfalen en de daarbij passende oplossingsrichtingen moeten dan in kaart worden gebracht. Niet al het marktfalen kan door de overheid worden opgelost. Overheidsoptreden wordt inefficiënt als het marktfalen tegen disproportionele kosten wordt ondervangen. Oftewel, het welvaarsverlies van het marktfalen moet hoger zijn dan de kosten die gemaakt moeten worden door de overheid om het marktfalen te compenseren.

Meerdere vormen van marktfalen

Het is niet altijd direct duidelijk welke vorm van marktfalen er sprake is, zo kan sprake zijn van meerdere vormen. Een voorbeeld hiervan is een start-up die zich richt op realiseren of implementeren van energie innovatie producten. Het bedrijf heeft een relatief klein krediet nodig. Er kan dan sprake zijn van het bovengenoemde coördinatiegebrek. Omdat het gaat om een relatief klein krediet zijn de transactiekosten die een financier moet maken relatief hoog. Daarnaast gaat het om een innovatief (nieuw) product waar de financier geen verstand van heeft. De financier heeft een informatieachterstand op het product en kan door een gebrek aan vertrouwen de financiering te risicovol vinden, het informatiegebrek. Ten slotte gaat het om een innovatie waar ook partijen profijt van kunnen hebben terwijl anderen er voor betalen, het free-rider probleem.

Decentrale overheden acteren steeds meer op gebieden als energie, duurzaamheid en innovatie. Initiatieven worden gestimuleerd omdat er sprake is van een publiek belang. Hiervoor moet eerst marktfalen worden aangetoond. Dit is ook terug te lezen in de handreiking revolverende fondsen van de provincie Zuid-Holland, het financieringsbeleid van de provincie Utrecht, de handreiking revolverende fondsen voor de gemeente Den Haag (opgesteld door de Rekenkamer Den Haag) en de handreiking revolverende fondsen in opdracht van het ministerie van BZK. Wanneer het de bedoeling is dat een revolverend fonds wordt gevuld met gelden afkomstig van de Europese Unie is een ex-ante marktonderzoek ingevolge artikel 37 lid 2 Verordening (EU) 1303/2013 zelfs verplicht, voordat de Europese gelden in het revolverend fonds worden gestort. Het marktfalen wat publieke steun legitimeert zijn vaak maatschappelijke baten die niet worden meegewogen door de markt (C02 reductie, innovatie, extra banen) oftewel de externe effecten. In het voorbeeld van de innovatieve start-up kan de overheid echter ook geconfronteerd worden met het informatie- en coördinatiegebrek. De decentrale overheid gaat (deels) indirect een alternatief bieden naast de traditionele financieringsmarkt. Hier kan natuurlijk de vraag worden gesteld of de decentrale overheid hiervoor de juist kennis heeft, of de kennis kan aantrekken. Daarnaast kunnen er ook kosten optreden – bijvoorbeeld de genoemde transactiekosten – waarbij het risico wordt gelopen dat de kosten van het ingrijpen op de markt hoger zijn dan het welvaartsverlies wat wordt weggenomen. Er is dan sprake van overheidsfalen.

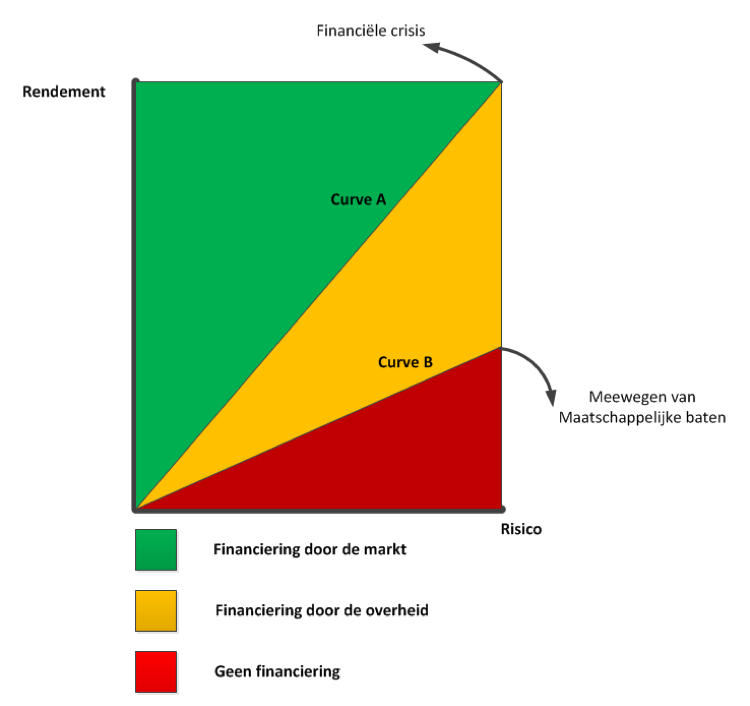

Financiële versus maatschappelijke baten

Overheidsingrijpen kan worden gelegitimeerd omdat de markt maatschappelijk rendement niet mee laat wegen. Bij het verstrekken van een lening of het aangaan van een participatie maakt een private partij een afweging tussen risico en rendement. Hoe hoger het risico, des te hoger de gevraagde rente voor een lening of het gewenste rendement voor een participatie. In onderstaande afbeelding is dit grafisch weergegeven. Curve A geeft het minimale rendement aan ten opzichte van het verwachte risico. Alles wat hierboven ligt, het groene vlak, is het gebied waarin de private markt bereidt is om financiering te verstrekken.

Een overheidsorganisatie weegt naast financieel rendement ook maatschappelijk rendement mee. In vergelijking met een private partij is een overheid dus bereid om een hoger risico te lopen voor hetzelfde financiële rendement. Curve B geeft dus het minimaal gevraagde rendement ten opzichte van het verwachte risico en gegeven bepaalde maatschappelijke baten. Het verschil tussen curve A en curve B, het gele vlak, geeft de ‘markt’ aan waarop een overheid actief kan zijn.

Afbeelding 1: rendement en risico.

De kredietcrisis heeft invloed gehad op de wijze waarop banken leningen verstrekken. Door strengere kapitaaleisen zijn banken genoodzaakt meer kapitaal aan te houden projecten/bedrijven met een bepaald risicoprofiel. De gevraagde vergoeding voor een lening kan hierdoor stijgen. Hierdoor wordt de helling van curve A steiler (beweegt naar links). Tegelijkertijd is het denkbaar dat door toenemende urgentie op het gebied van energietransitie, duurzaamheid en circulaire economie de weging van maatschappelijke effecten is toegenomen. De helling van curve B wordt daardoor lager. De ruimte voor publieke organisaties om in te grijpen in de markt neemt daardoor toe. Wellicht dat dit deels de stijging van het aantal revolverende fondsen kan verklaren.

Revolverendheid

Bij elk revolverend fonds is de doelstelling dat middelen die uitgezet worden na een bepaalde tijd terugvloeien naar het fonds. Een revolverend fonds kan leningen en garanties verstrekken en participaties aangaan. Door aflossingen, rentevergoedingen, dividenden en het afstoten van participaties vloeien middelen weer terug naar het fonds. Hierbij zijn er verschillende varianten in welke mate fondsen revolverend zijn. In principe gaat het om 3 basisvarianten:

-

Nominaal revolveren

Gelijkblijvend (nominaal) revolverend of tegen een klein rendement. Beschikbare middelen worden 1 of meerdere keren ingezet. Aan het einde van de fondsperiode zijn de middelen weer volledig beschikbaar. -

Stijgend revolverend

In deze variant heeft het fonds als doelstelling om het totale fondsvermogen te laten stijgen. Voor leningen, participaties en garanties worden dan marktconforme vergoedingen gevraagd. -

Consumptief revolverend

Bij consumptief revolveren neemt het fondsvermogen af. Nadat middelen meerdere keren zijn ingezet is het fondsvermogen verdampt. Deels consumptief revolveren is ook mogelijk waarbij een deel van het vermogen weer beschikbaar komt voor de eigenaar van het fonds. Er zijn voorbeelden van revolverende fondsen die opgezet worden met EU-middelen (en met bijbehorend EU richtlijnen) die volledig consumptief kunnen worden ingezet. Voorwaarde is dat de inleg ‘twee keer uitgegeven moet worden’. Uiteindelijk mogen deze middelen dus worden opgemaakt. Hierdoor kunnen er lagere rentetarieven gevraagd worden of risicovollere projecten gefinancierd worden.

Zoals gezegd zal er in principe geen sprake zijn van een publiek gefinancierd fonds die marktconforme leningen, participaties en garanties afsluit. Dit wil niet zeggen dat er op projectniveau geen positief rendement gehaald kan worden. Het kan zijn dat bij onbewezen technologieën (of bedrijven) een private financier niet wil instappen vanwege een hoog risicoprofiel. Omdat door publieke financiering het project/bedrijf wel aan de slag kan, kan uiteindelijk blijken dat een technologie/bedrijf voldoende economische waarde heeft om door een private partij gefinancierd te worden.

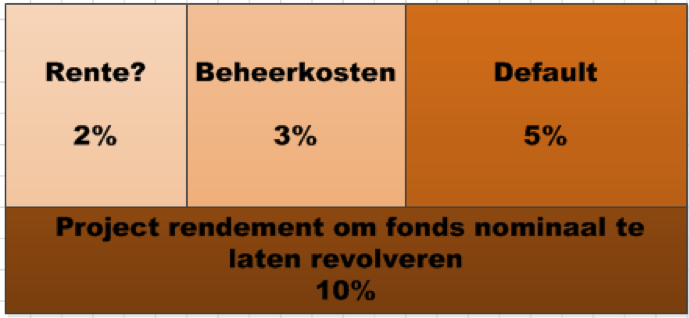

In het ideale geval kan het fondsvermogen over een lange tijd ingezet worden. Verschillende revolverende fondsen hebben daarom als doelstelling dat ze nominaal moeten revolveren. Een voorwaarde daarvoor is dat er niet ingeteerd mag worden op het fondsvermogen. Dit betekend dat er op projectniveau rendement gehaald moet worden.

Rendementsopbouw

Fondsbeheerkosten

Een revolverend fonds wordt meestal beheerd door een professionele fondsmanager. Deze fondsmanager is verantwoordelijk voor het samenstellen en het beheer van de projectenportefeuille. De medewerkers die het fondsbeheer uitvoeren moeten beloond worden. Dit kan betaald worden uit het rendement van het fonds. Op fondsniveau moet er dus rendement gehaald worden om deze medewerkers te betalen. Stel dat er elk jaar aan € 1 MLN aan kosten worden gemaakt voor een beheerd fondsvermogen van € 50 MLN. Dat betekent dat er op fondsniveau elk jaar minimaal 2% aan rendement moet worden gerealiseerd. Dit is een optie waarover vooraf goed moet worden nagedacht. De beheerkosten van een fonds kunnen ook afzonderlijk worden betaald. Dit kan de voorkeur hebben als je als publieke organisatie zo transparant mogelijk wilt zijn over de beheerkosten van een fonds. Vanuit een revolverend fonds kunnen financieringen worden verstrekt die relatief veel voorbereidend werk en begeleiding vragen van het fondsmanagement. Daardoor zijn de kosten van het beheer ook relatief hoog.

Default ratio

Niet alle projecten zullen kunnen voldoen aan hun aflossings- en renteverplichtingen. Een aantal projecten in de portefeuille zullen ‘failliet’ gaan. Het fonds loopt daardoor inkomsten mis. Om nominaal te kunnen revolveren zullen rendementen uit andere projecten dit moeten compenseren. Een van de redenen dat de markt geen financiering verstrekt is vanwege het hoge risicoprofiel van deze projecten. Als bijvoorbeeld 5% van de inleg van de projecten verloren gaat dan moet dit met rendement op andere projecten terugverdiend worden. De ‘rendementseis’ gaat dan gemiddeld met 5% omhoog.

Bij het verstrekken van een lening of een garantie kan er in sommige gevallen een bepaalde zekerheidsstelling afgedwongen worden. Het meest bekende voorbeeld is die van een hypothecaire lening voor een koophuis. Als de eigenaar van de woning niet meer kan voldoen aan zijn verplichtingen kan de bank beslag leggen op de woning. Zo wordt het potentiële verlies op een lening beperkt. Bij veel revolverende fondsen zijn deze zekerheden moeilijk af te dwingen. Bij veel innovatieve, energie of duurzaamheidsfondsen is er geen geschikt (verhandelbaar) onderpand af te dwingen. De ‘waarde’ van een project is vaak gebaseerd op de toekomstige geldstromen die gerealiseerd gaan worden. Zodra het project stopt, worden deze niet meer gerealiseerd. Daarnaast zijn er naast het fonds ook nog andere financiers. Omdat het vanuit de overheid opgezette fonds gezien de publieke taak meer bereid is om risico te nemen, worden bepaalde zekerheden eerder verstrekt aan de andere financierende partijen.

Eigen middelen versus geleende middelen

In sommige gevallen hebben overheden eigen middelen beschikbaar. Wanneer overheden over meer kasgeld beschikken dan ze direct voor hun begrotingsuitvoering nodig hebben, dan mag dat geld – gelet op het EMU-saldo – sinds eind 2013 alleen nog maar bij het Rijk worden uitgezet, het zogenaamde ‘schatkistbankieren’. Dit is bepaald in artikel 2 lid 1 van de Wet financiering decentrale overheden. Als een revolverend fonds wordt opgericht, wordt het geld door de overheid functioneel gebruikt om maatschappelijke doelen te bereiken en valt het buiten de bepalingen van het schatkistbankieren. Er zijn ook overheden die vooral moeten lenen voor de uitvoering van de publieke taak. Bij de oprichting van een revolverend fonds waarbij er fondsvermogen beschikbaar moet komen zal er dan geleend moeten worden. Hierdoor zullen er rentelasten ontstaan. Voor een zuivere discussie moeten de rentelasten gecompenseerd worden door de opbrengsten uit het revolverend fonds. Als een overheid moet lenen voor het tot stand brengen van of participeren in een revolverend fonds, dan zal nadrukkelijk stil moeten worden gestaan bij risico en rendement. Bij faillissement van degene die geld uit het fonds ontvangt, blijft de schuld van de overheid tegenover diegene waarvan zij geld heeft geleend immers wel staan. Het klassieke voorbeeld van verantwoord geld lenen om het weer door te lenen aan derden is dat van de gemeente die een lening aangaat om die door te verstrekken aan een woningcorporatie. Omdat dit één op één transacties zijn noemen we het geen revolverend fonds, maar zou je alle leningen aan alle corporaties hebben gebundeld, dan is dat feitelijk een vroeg voorbeeld van een revolverend fonds.

Afbeelding 2: Opbouw projectrendement

Fondsvermogen en inflatie

Als een fonds een lange looptijd heeft (bijvoorbeeld 30 jaar) dan neemt de financiële slagkracht bij nominaal revolveren van het fonds af. Dit komt omdat het fondsvermogen niet meegroeit met de inflatie. Als je uitgaat van een jaarlijkse inflatie van 1,5% per jaar, dan is een bepaald type project over 20 jaar 35% duurder. Omdat het fondsvermogen bij nominaal revolveren niet meegroeit met de kostenstijging kun je in de toekomst minder projecten financieren.

Subsidie versus het revolverend fonds

Een steeds terugkomend argument is dat verstrekkingen vanuit het fonds passender zijn voor bepaalde projecten dan de subsidie à fonds perdu. Hieronder wordt verstaan het toekennen van een geldbedrag zonder dat hier sprake is van een terugbetalingsverplichting. De projecten waarin revolverende fondsen investeren zijn dus projecten met een bepaalde ‘terugverdiencapaciteit’. Oftewel, er is meestal sprake van een investering waarbij er na een bepaalde tijd opbrengsten worden gegenereerd.

Bij bepaalde projecten wordt er gesproken over een ‘onrendabele top’ of over een ‘gat in de businesscase’. Wat hiermee concreet wordt bedoeld is dat de opbrengsten onvoldoende zijn om de investering te verantwoorden. Een onrendabele top is meestal het verschil tussen het vereist rendement en het vooraf gecalculeerde rendement van het project. Aan de overheid wordt dan gevraagd om deze ‘top’ of het ‘gat’ te financieren. Concreet betekent het dat er standpunt gevormd moet worden over de ‘onrendabele top’ en welk vorm van financiering (of dekking) hier het beste een oplossing voor kan bieden. Dit wordt uitgelegd aan de hand met een voorbeeld.

Financiering van de onrendabele top: een technisch verhaal

Bedrijven gebruiken bij projecten bepaalde normen/criteria voor een beslissing om wel of niet te investeren in het project. Deze criteria zijn afhankelijk van het type project, bedrijf en de sector waarin een bedrijf opereert. Veel gebuikte kengetallen zijn terugverdientijden, Internal Rate of Return (IRR) en daaraan gelieerd de Netto Contante Waarde (NCW).

Terugverdientijd

Een relatief eenvoudige wijze om te beoordelen of een investering aantrekkelijk is voor een bedrijf is te kijken naar de terugverdientijd. De terugverdientijd is de periode waarin een investering door een bedrijf (nominaal) is terugverdiend. De reden om een terugverdientijd te hanteren is omdat wordt aangenomen dat een lange terugverdientijd gepaard gaat met hogere onzekerheden/risico’s.

Een revolverend fonds gefinancierd met publieke middelen kan, vanuit publieke bereidheid, wel een lange terugverdientijd accepteren. Hierdoor ontstaat er een financieel aanbod wat past bij het project.

Idealiter heeft het project een korte investeringsperiode gevolgd door opbrengsten die snel te realiseren zijn. Er zijn echter ook projecten met een investeringsperiode van enkele jaren gevolgd door opbrengsten die over veel jaren zijn verspreid. Soms nemen de opbrengsten in de loop van de jaren toe. In de eerste jaren zijn er lage opbrengsten en in de latere jaren hogere opbrengsten. Als een project gefinancierd wordt met vreemd vermogen dan kan het moeilijk zijn om in de eerste jaren van het project te voldoen aan de aflossingsverplichting en de rentebetalingen. Leningen met een aflossingsvrije periode en/of uitgestelde rentebetalingen kunnen hiervoor een oplossing zijn. Het financieringsaanbod wordt op deze manier aangepast aan de financieringsvraag van het project. Een revolverend fonds biedt op deze manier maatwerkfinanciering aan. Een deskundige fondsbeheerder is dan nodig om een inschatting te maken welk financieel product past bij een project en of dit, gezien het type project en de projectrisico’s, vanuit het fonds verantwoord is.

De Netto Contante Waarde (NCW)

Bij veel investeringsvoorstellen wordt er een inschatting gemaakt of een investering terugverdiend wordt door de verwachte toekomstige opbrengsten die hieruit voortkomen. Er wordt een inschatting gemaakt van de grootte van de toekomstige opbrengsten en deze worden vergeleken met de grootte van de (aanvangs)investering. Het meest eenvoudige is om deze op nominale waarden met elkaar te vergelijken. Dit betekent dat de toekomstige geldstromen (opbrengsten) bijvoorbeeld niet gecorrigeerd worden voor inflatie. Voor een zuivere investeringsbeslissing zou dit wel moeten. Het corrigeren van toekomstige geldstromen met een bepaald percentage (bijvoorbeeld inflatie) wordt ook wel contant maken genoemd. Alle gecorrigeerde toekomstige opbrengsten bij elkaar opgeteld vertegenwoordigen de ‘contante waarde’ van het project. Als de investering van de contante waarde wordt afgetrokken resteert de netto contante waarde. Als deze waarde positief is betekent dit dat de contante waarden van de opbrengsten groter zijn dan de investeringskosten en dat het project kort gezegd dus winst oplevert. NCW die lager zijn dan 0 zouden moeten leiden tot een negatieve investeringsbeslissing. Dit hoeft niet altijd zo te zijn, een bedrijf kan alsnog kiezen om te investeren in het project omdat dit leidt tot optimalisatie voor volgende projecten, een versterkte samenwerking met andere partijen, of het kan leiden voor gunstig imago van een bedrijf. Deze voordelen laten zich niet uitdrukken in toekomstige kasstromen.

De Internal Rate of Return

Bij het contant maken van de toekomstige opbrengsten van een project kan ook worden gekeken naar het percentage waarbij de netto contante waarde precies nul is. Dit wordt ook wel de internal rate of return van een project genoemd. Hoe hoger dit percentage, des te aantrekkelijker het project is. Een hoog percentage geeft immers aan dat toekomstige opbrengsten dusdanig hoog zijn dat een hoge verdisconteringsvoet nodig is om op een NCW van nul uit te komen. Projecten kunnen beter vergeleken worden op basis van hun IRR dan op basis van hun NCW. De NCW geeft immers een absoluut getal aan terwijl de IRR aangeeft in welke mate projecten rendement opleveren. Kort voorbeeld: een bedrijf kan in twee type projecten investeren namelijk project A en project B. Project A heeft bij een investering van €100.000 een NCW van €10.000. Project B heeft bij een investering van € 200.000 een NCW van € 10.000 euro. Hoewel de NCW voor beide projecten €10.000 is, kan het bedrijf beter investeren in project A.

De onrendabele top

De IRR geeft het minimaal jaarlijks gewenst rendement op eigen vermogen weer. Dus als een bedrijf met eigen middelen € 1 mln. investeert, dan moet het na 1 jaar € 100.000 euro aan netto rendement opleveren. Na twee jaar is dit € 110.000 (10% over de investering en het rendement over jaar 1) enzovoort.

Een bedrijf kan bij investeringsvoorstellen een minimaal IRR voor een project wensen. Als er bijvoorbeeld een overvloed aan beschikbare investeringsvoorstellen zijn zorgt een bedrijf hierdoor dat alleen de best renderende projecten zullen worden gekozen. Ook bij risicovolle projecten zorgt een minimaal IRR ervoor dat er voldoende ‘verdiencapaciteit’ in een project zit om risico’s te kunnen opvangen. Als de IRR van een project lager is dan de gewenste IRR van het bedrijf dan ontstaat er een ‘onrendabele top’.

i. Voorbeeld

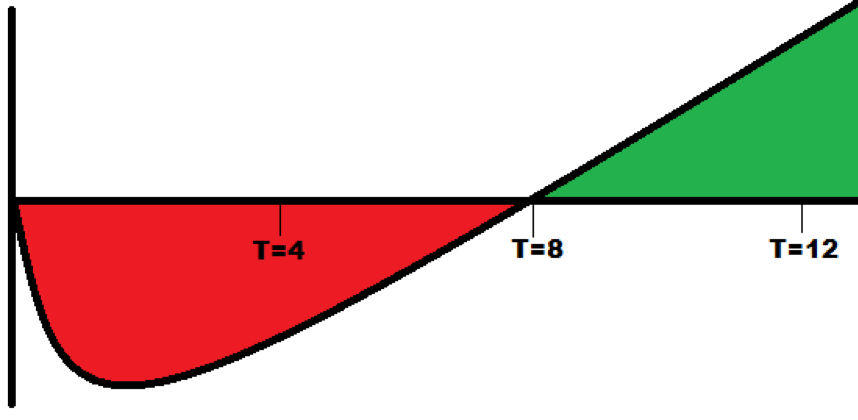

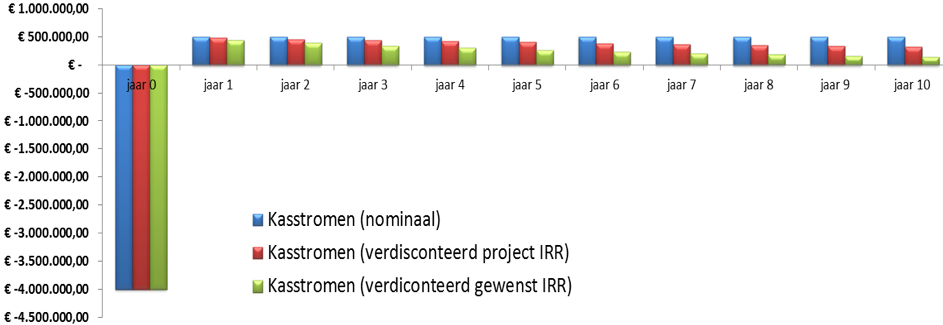

Een denkbeeldig bedrijf moet beslissen om te investeren in een windmolen. De investering (bouw) van de windmolen kost € 4 Mln. De opbrengsten zijn begroot op €900.000,- en de kosten (inclusief belasting) op €400.000,- per jaar. Oftewel elk jaar resulteert er voor het bedrijf een netto kasstroom (winst) van €500.000,- De windmolen staat 10 jaar en levert dus in totaal voor € 5 mln. aan opbrengsten op. Nominaal (dus zonder correcties voor inflatie of gewenste rendementen) maakt het bedrijf 20% winst (5 mln. op een investering van 4 mln.). De terugverdientijd is 8 jaar.

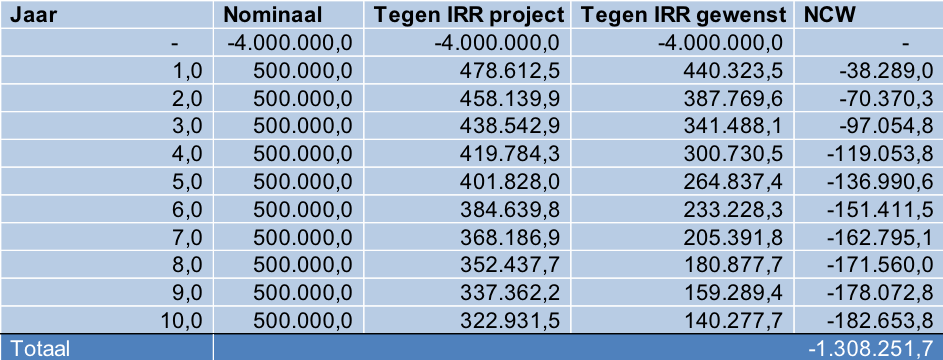

Voor het project kan een IRR uitgerekend worden. De IRR van het project is (afgerond) 4,2%. Daarnaast wil het bedrijf dat projecten minimaal een IRR halen van 8%. Dit is bijvoorbeeld het rendement die het bedrijf kan halen bij energieproductie uit een kolen- of gascentrale. In onderstaande afbeelding is een overzicht gemaakt van de investering en de toekomstige kasstromen; nominaal, verdisconteerd tegen het projectrendement en verdisconteerd tegen het gewenst rendement.

In bovenstaande afbeelding is te zien dat de verdisconteerde kasstromen tegen gewenst IRR lager zijn dan tegen het project IRR. Dit betekend dat het project onvoldoende rendement genereert en dat er dus sprake is van een ‘onrendabele top’. De omvang van de onrendabele top wordt meestal uitgedrukt in een (negatieve) contante waarde.

In bovenstaande tabel is te zien dat door het verschil in projectrendement en gewenst rendement er een negatieve contante waarde ontstaat van ongeveer €1,3 Mln.

Publieke financiering van de onrendabele top

In bovenstaand voorbeeld zal het bedrijf niet investeren in de windmolen. Het alternatief op gas of kolen is namelijk financieel aantrekkelijker. Vanuit de publieke partijen is het echter waardevol als er meer duurzame energie wordt opgewekt omdat dit een C02 besparing oplevert. Deze besparing is niet (of onvoldoende) geprijsd en wordt dus niet meegewogen in de investeringsbeslissing. In veel van dergelijke gevallen wordt er aan de overheid een financiële bijdragen gevraagd. Dit zal vaak gaan om een subsidie (in dit geval een bijdrage zonder een terugbetalingsverlichting). In het voorbeeld zal er bij aanvang dus een subsidie gevraagd kunnen worden van €1,3 Mln.

Een belangrijke reden voor het ontstaan van de onrendabele top is het gehanteerde gewenste rendement van het bedrijf. Omdat de hele investering wordt gedragen door eigen middelen van het bedrijf moet over de gehele investering een rendement van 8% gehaald worden. Er wordt dan ook wel gesproken van een project dat te veel gefinancierd wordt met het eigen vermogen van het bedrijf. Een oplossing kan zijn om een deel van de investering te financieren met vreemd vermogen (oftewel een lening).

i. Voorbeeld

Stel dat er een bank bereid is om 75% van de investering (€ 3 mln.) te financieren tegen een rente van 2%. Het gemiddelde gewenste rendement van het bedrijf en de bank tezamen is:

25%*8% = 2%

75% * 2% = 1,5%

Totaal = 3,5%

Het totaal gewenste rendement op vermogen – eigen en vreemd – is nu 3,5%, wat lager is dan het projectrendement. De investering kan nu wel plaatsvinden. Vreemd vermogen gebruiken om het totaal gewenste rendement op de investering te verlagen wordt ook wel ‘leverage’ genoemd. In sommige projecten zijn er veel verschillende financiers die een deel van de investering financieren. Deze financiers kunnen allemaal hun eigen rendementen eisen (oftewel een bepaalde vergoeding vragen). Ook dan kan een dergelijke berekening worden gebruikt om de ‘gemiddelde vermogenskostenvoet’ te berekenen, de gemiddelde gevraagde vergoeding voor het totaal ingelegd vermogen. Vaak wordt ook de Engelse term, weighted average cost of capital (wacc), gebruikt.

Het revolverend fonds biedt dus net als een bank een bepaalde leverage voor bedrijven. Stel bijvoorbeeld dat de bank het project als te risicovol beschouwt en daarom niet bereid was om 75% maar 25% van het project te financieren. Een revolverend fonds zou dan de resterende 50% kunnen financieren (met ook een gewenst rendement van 2%).

De hefboomwerking van het fonds

Een belangrijk doel van veel revolverende fondsen is om private financiering te stimuleren voor publiek belangrijke projecten. Een veelgebruikte indicator om deze prestaties van een revolverend fonds te meten is de ‘multiplier’. Hiermee wordt gemeten hoeveel private investeringen er worden mogelijk gemaakt door het revolverend fonds. In het voorbeeld is er door de investering van het revolverend fonds van €2 mln. ook een investering van de bank en het bedrijf van samen € 2 mln. gerealiseerd. Er is dan een multiplier van 2 gehaald. De vraag is wat nu echt de toegevoegde waarde is van een revolverend fonds. Een subsidie van €1,3 MLN zou namelijk dezelfde (of meer) private financiering mogelijk maken en dus een hogere multiplier halen. De waarde van een revolverend fonds zit in de doelmatigheid/efficiëntie van de uitgave. Bij financiering vanuit het revolverende fonds wordt de bijdrage terugbetaald, bij een subsidie niet. Dit laat zich echter meten aan het einde van de looptijd van een revolverend fonds.

Een multiplier kan op twee niveaus ontstaan, op project- en fondsniveau. Een multiplier op fondsniveau betekent dat de publieke overheid niet de enige partij is die kapitaal aan het fonds verstrekt. Ook een private partij kan besluiten om middelen ter beschikking te stellen aan het fonds. Het fondsvolume neemt hierdoor toe. Private partijen moeten er dan wel mee kunnen leven dat leningen, garanties of participaties worden verstrekt onder voorwaarden die door de kapitaalverstrekkers gezamenlijk zijn afgesproken. Publieke en private geldverstrekkers zijn dus gelijkwaardige partners op fondsniveau. Dit is anders wanneer een private partij slechts meedoet op projectniveau. Hier kunnen door de verschillende financiers verschillende voorwaarden worden afgesproken. De rol van het revolverend fonds is dan vaak dat het bereid is akkoord te gaan met financieel ‘ongunstigere’ voorwaarden zodat een project financierbaar wordt. Dit hoeft natuurlijk niet erg te zijn, omdat er vanuit een publieke rol meer risico kan worden genomen om maatschappelijke doelstellingen te halen. Maar deze rol en de positie binnen het netwerk is dan dus anders dan de andere financierende partijen.

Looptijd en volume van het fonds

Voordat het fonds wordt opgericht moet er enigszins zicht zijn op de ‘omvang’ van het marktfalen. Hoeveel bedrijven/projecten die vanuit een publieke doelstelling gefinancierd zouden moeten worden lopen tegen knelpunten op? Hoe groot is hun financieringsvraag? Wat is de duur van de financieringsbehoefte? Welke (default) risico’s zijn er bij deze projecten? Antwoorden op deze vragen zijn medebepalend bij de looptijd en de omvang van het fonds. In een (ex-ante) marktonderzoek wordt dit geïnventariseerd. Daarbij zouden de volgende aspecten aan bod moeten komen.

Marktfalen

Een schatting van het aantal projecten die financiering zoeken gecombineerd met hun financieringsvraag geeft een bepaalde totale financieringsbehoefte. Daarnaast speelt de multiplier ook een rol. Stel dat er 75% vanuit de private markt gefinancierd kan worden, dan vormt dat een beperking voor de benodigde omvang van het fonds.

De verdiencapaciteit en de terugverdientijd van projecten zijn bepalend voor hun financieringsvraag. Deze financieringsvraag bepaald deels de looptijd van het fonds. Daarnaast is de gewenste revolverendheid belangrijk. Stel dat de terugverdientijd van projecten gemiddeld 10 jaar is, dan is de looptijd van het fonds minimaal 10 jaar. Als het fondsvermogen minimaal drie keer moet worden uitgezet, dan is de looptijd van het fonds 30 jaar. Voorwaarde hiervoor is wel dat er over deze looptijd het marktfalen, en dus de financieringsbehoefte, van de beoogde projecten/bedrijven nog steeds aanwezig is. Om dit te beoordelen moet periodiek een evaluatie van het fonds plaatsvinden. In deze evaluatie dient het mandaat en de doelstelling van het fonds te worden geëvalueerd ten opzichte van de ontwikkeling en de vraag uit de markt. Als dit niet gebeurt ontstaat het risico dat er geen financieringsaanvragen bij het fonds worden ingediend.

Fondsbeheerkosten

Kosten van het fondsbeheer moeten soms worden betaald uit het rendement van de projectenportefeuille. Bij het marktonderzoek moet dus ook aandacht zijn of deze rendementen bij de beoogde projecten gehaald kunnen worden. De kosten van het fondsbeheer zijn afhankelijk van de taken van de fondsbeheerder. Als deze alleen projecten moet beoordelen kunnen deze relatief laag zijn. Soms zijn deze projecten niet voldoende uitgewerkt en moeten projecten uitgewerkt worden in kwalitatief goede voorstellen (businesscases). Als dit een onderdeel is van de taken van het fondsbeheer dan kunnen de kosten flink oplopen. Bij de marktverkenning moet een eerste beoordeling van projecten meegenomen worden. Als de projecten nog niet concreet genoeg zijn uitgewerkt en de fondsbeheerder heeft hierin geen rol, dan kan dat betekenen dat deze projecten niet gaan worden gerealiseerd. Daarnaast is het ook belangrijk welke rol je als fondsbeheerder in een netwerk wilt innemen. Een fondsbeheerder kan optreden als kritische fondsbeheerder, of als adviseur zodat projecten kwalitatief beter worden.

Financiële stabiliteit van de sponsor van het fonds.

De publieke partij (of partijen) die het fondsvermogen inbrengen mogen hierdoor niet in financiële problemen komen. Er bestaat een kans dat de inbreng in het fonds verloren gaat. Een publieke partij moet dit verlies kunnen dragen zonder dat ze in de problemen komen bij de uitvoering van hun publieke taken. Dit beperkt het maximaal potentiële fondsvermogen en een mogelijk verlies hiervan. Het maximaal mogelijke fondsvermogen wat een publieke partij kan inbrengen hangt af van de omvang van de financiële buffers en de jaarlijks structurele inkomsten.

Bestuurlijke keuze

Naast bovengenoemde factoren blijft de omvang en looptijd van het fonds altijd beperkt tot de bestuurlijke bereidheid. Dat kan betekenen dat, hoewel een fonds niet nominaal kan revolveren, er wel bestuurlijke wil is om een fonds op te richten omdat de maatschappelijke baten dit rechtvaardigen. Vooraf moet voldoende duidelijk worden gemaakt wat er met het revolverend fonds wordt bereikt, en wat de kosten hiervan zijn.

De planning & control cyclus van de publieke organisatie

De Provinciewet en Gemeentewet schrijven voor dat provincies en gemeenten een begroting, meerjarenraming, jaarrekening en jaarverslag maken. Via de begroting en de meerjarenraming geven de gemeenteraad en provinciale staten inzicht in de plannen voor de komende periode en de inzet van middelen die daarbij begroot is. In de jaarrekening en het jaarverslag wordt er verantwoording afgelegd over de realisatie van de plannen en de bijbehorende inzet van de financiële middelen. Mede door deze producten is het voor de gemeenteraad en provinciale staten mogelijk om hun controlerende taak uit te voeren.

Het revolverend fonds binnen de planning & control cyclus

Via de begroting wordt de benodigde inzet van financiële middelen vrijgemaakt voor de vorming van het beoogde fondsvermogen. Nadat de fondsen zijn opgericht hebben de gemeenteraad en provinciale staten een controlerende rol. Tijdens de behandeling van de jaarrekening wordt verantwoording over de prestaties van het revolverend fonds afgelegd. Omdat het bij revolverende fondsen kan gaan om forse bedragen die op afstand worden gezet moeten er hoge eisen gesteld worden aan de toegankelijkheid en transparantie over de inzet en realisatie van deze financiële middelen. Hierdoor kan de Gemeenteraad of Provinciale Staten haar controlerende taak uitvoeren en ingrijpen waar dit nodig is.

Als hier vooraf geen goede afspraken over worden gemaakt kan de benodigde toegankelijkheid en transparantie achterwege blijven. Bij een revolverend fonds wordt het geld op afstand gezet via een verbonden partij. Bij de jaarrekening bestaat dan de kans dat er alleen gerapporteerd wordt in de paragraaf verbonden partijen van de jaarrekening en in de toelichting op de balans. Het is maar zeer de vraag of provinciale staten met deze informatie de relatie kan leggen tussen de doelen van het fonds, het publieke doel, de financiële inzet en in hoeverre deze in de loop van de tijd nog op elkaar aansluiten.

Om een goede informatievoorziening te garanderen moeten hier dus vooraf afspraken over worden gemaakt. Zo kan de informatievoorziening worden verbeterd door in de jaarstukken de publieke doelen, het doel van het fonds en de financiële inzet in samenhang met elkaar te presenteren. Het is van belang dat daarbij gebruik wordt gemaakt van begrijpbare en meetbare indicatoren. Daarbij is de plek die deze toelichting krijgt in de jaarrekening ook belangrijk. Voor meer informatie zou duidelijk doorverwezen kunnen worden naar het jaarverslag of rapportage van het desbetreffende fonds. Alleen het bijvoegen van de jaarrekeningen van verbonden partijen bij de jaarrekening van de publieke organisatie kan onvoldoende zijn. Zeker gezien de groei van het aantal verbonden partijen.