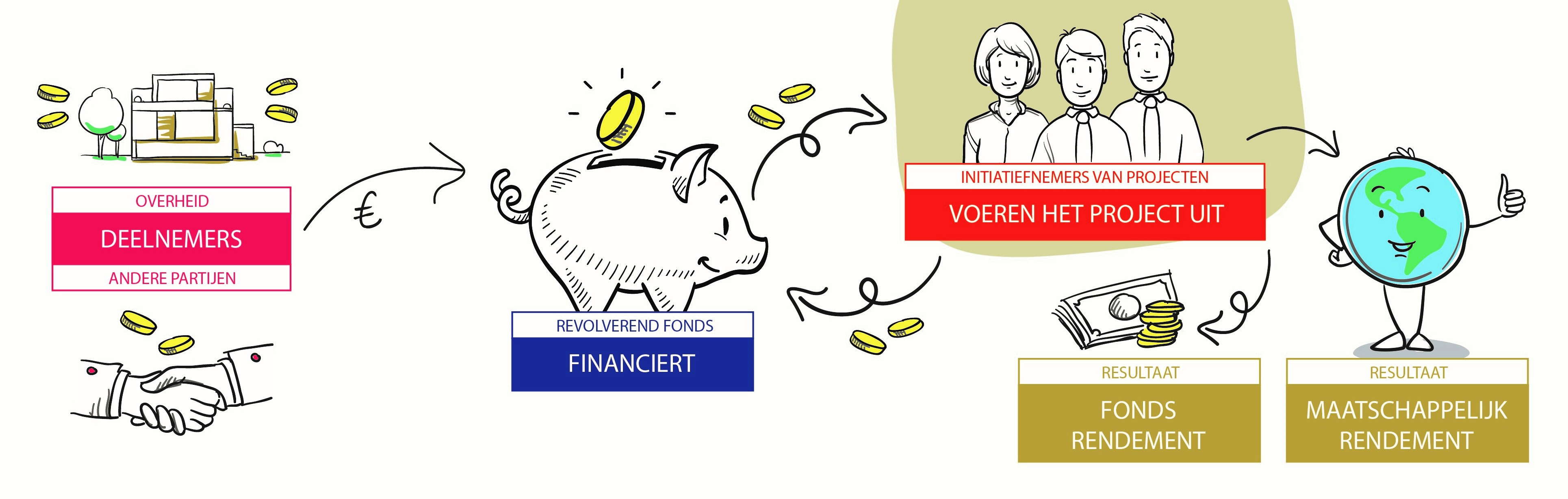

Revolverend fonds

- Efficiënte inzet van publiek geld

- Hefboomwerking door co-financiering

- Risicospreiding

- Stimuleren van financieel levensvatbare projecten met maatschappelijk waarde

- Imago

- Grote afstand tussen overheid en ontvanger

- Middelen niet direct opeisbaar

- Duur en complex

H. Juridische informatie

Juridische vormgeving van een revolverend fonds

Geen specifieke regelgeving voor revolverende fondsen

Vooropgesteld moet worden dat er momenteel in Nederland geen regelgeving bestaat die specifiek is toegespitst op revolverende fondsen. Dit betekent dat klassieke overheidsinstellingen in beginsel vrij zijn revolverende fondsen naar eigen wensen vorm te geven, zolang zij zich maar houden aan de bestaande regelgeving of door henzelf vastgestelde kaders. Zo is door het college van Gedeputeerde Staten van de provincie Drenthe het ‘Kader revolverend financieren’ opgesteld. Ook in de provincie Groningen gelden kaders voor nieuw op te richten revolverende fondsen. In de provincie Zuid-Holland wordt gebruik gemaakt van een handreiking revolverende fondsen. Door de Rekenkamer Den Haag is voor de gemeente Den Haag ook een handreiking opgesteld. Deze kaders en handreikingen moeten door de betreffende klassieke overheidsinstellingen in acht worden genomen wanneer zij een revolverend fonds oprichten.

Voor revolverende fondsen die (deels) worden gevuld met geld afkomstig van de Europese Unie geldt wel specifieke regelgeving. Het gaat dan met name om: Verordening (EU, Euratom) 2018/1046, Verordening (EU) 1303/2013 en Gedelegeerde Verordening (EU) 480/2014 op Europees niveau en Regeling Europese EZK- en LNV-subsidies en Uitvoeringswet EFRO op nationaal niveau.

Archetypen revolverende fondsen

Het feit dat geen regelgeving bestaat die specifiek is toegespitst op revolverende fondsen, heeft tot gevolg dat zich in de praktijk in ieder geval de volgende juridische archetypen revolverende fondsen manifesteren. Revolverende fondsen waarvan de organen:

- Een a-bestuursorgaan zijn;

- Een wettelijk b-bestuursorgaan zijn;

- Een buitenwettelijk b-bestuursorgaan zijn;

- Geen bestuursorgaan zijn, maar waarvan de financieringsbeslissingen wel door een bestuursorgaan worden genomen; en

- Geen bestuursorgaan zijn en waarvan de financieringsbeslissingen ook niet door een bestuursorgaan worden genomen.

Deze archetypen worden hieronder verder uitgewerkt.

Let op: er zijn ook revolverende fondsen die (deels) zijn gevuld met geld afkomstig van de Europese Unie. Deze fondsen behoren ook altijd tot één van de vijf hierboven genoemde archetypen. Het enige verschil is dat op revolverende fondsen die (deels) zijn gevuld met geld afkomstig van de Europese Unie altijd specifieke Unierechtelijke regelgeving van toepassing is.

A-bestuursorgaan

Het eerste archetype is het revolverend fonds waarvan de organen een a-bestuursorgaan zijn. Wanneer precies sprake is van een a-bestuursorgaan is terug te lezen bij de subsidie (klik hier voor meer informatie). Kort gezegd komt dit archetype erop neer dat sprake moet zijn van een orgaan van een publiekrechtelijke rechtspersoon (art. 1:1 lid 1 sub a Awb). Dit betekent dat dit archetype alleen voorkomt als het revolverend fonds de rechtsvorm van een publiekrechtelijke rechtspersoon is toegekend (klik hier voor meer informatie).

Een praktijkvoorbeeld van een revolverend fonds waarvan de organen een a-bestuursorgaan zijn is het Waddenfonds. Dit fonds is ingesteld door de provincies Friesland, Noord-Holland en Groningen en vormgegeven als een openbaar lichaam ingevolge art. 40 lid 1 jo. art. 8 lid 1 Wet op de gemeenschappelijke regelingen. Een openbaar lichaam kent publiekrechtelijke rechtspersoonlijkheid (art. 2:1 lid 1 BW jo. art. 135 Grondwet jo. art. 8 lid 1 Wet gemeenschappelijke regelingen). Het dagelijks bestuur van het Waddenfonds is belast met het verstrekken van subsidies, die de vorm van een lening of garantie kunnen aannemen (art. 4.1 Algemene subsidieverordening Waddenfonds 2017). Dit betekent dat het dagelijks bestuur van het Waddenfonds een a-bestuursorgaan is. De Algemene subsidieverordening Waddenfonds 2017 is vastgesteld van het algemeen bestuur van de Gemeenschappelijke regeling Waddenfonds.

Ook is het mogelijk dat in een instellingswet is bepaald dat er een specifiek revolverend fonds is en dat dit fonds rechtspersoonlijkheid bezit. Het revolverend fonds is ook dan een publiekrechtelijke rechtspersoon (art. 2:1 lid 2 BW). De organen van het fonds die zijn opgenomen in de instellingswet handelen vervolgens als a-bestuursorgaan. Denk bijvoorbeeld aan de fondsmanager of het investeringscomité. In de praktijk bestaan (nog) geen revolverende fondsen die op deze wijze zijn vormgegeven.

Wettelijk b-bestuursorgaan

Het tweede archetype is het revolverend fonds waarvan de organen een b-bestuursorgaan zijn. Wanneer precies sprake is van een wettelijk b-bestuursorgaan is terug te lezen bij de subsidie (klik hier voor meer informatie). Kort gezegd komt dit archetype erop neer dat sprake moet zijn van een natuurlijk persoon of een privaatrechtelijke rechtspersoon die bij wettelijk voorschrift de bevoegdheid is toegekend om financiering aan eindbegunstigden te verstrekken. Dit betekent dat dit archetype alleen voorkomt als het revolverend fonds de rechtsvorm van een privaatrechtelijke rechtspersoon of personenvennootschap is toegekend (klik hier voor meer informatie).

In eerste instantie lijkt het erop dat Invest-NL een praktijkvoorbeeld is van een revolverend fonds dat als wettelijk b-bestuursorgaan opereert. Invest-NL is namelijk een nv die op grond van de Machtigingswet oprichting Invest-NL financiering aan ondernemingen kan verstrekken. In artikel 5, lid 2, Machtigingswet oprichting Invest-NL staat echter het volgende:

2. Invest-NL is geen bestuursorgaan in de zin van de Algemene wet bestuursrecht en is niet met openbaar gezag bekleed in de zin van enige andere wet bij het verrichten van activiteiten en handelingen ter uitvoering van de taken, bedoeld in artikel 4, eerste en tweede lid, of bij het uitvoeren van een activiteit als bedoeld in artikel 4, vierde lid.

Hieruit blijkt dat Invest-NL ten aanzien van haar investeringstaak niet als bestuursorgaan handelt. Zonder deze beperking zou Invest-NL wel als wettelijk b-bestuursorgaan hebben gehandeld.

Buitenwettelijk b-bestuursorgaan

Het derde archetype is het revolverend fonds waarvan de organen een buitenwettelijk b- bestuursorgaan zijn. Wanneer precies sprake is van een buitenwettelijk b-bestuursorgaan is terug te lezen bij de subsidie (klik hier voor meer informatie). Kort gezegd komt dit archetype erop neer dat een privaatrechtelijke rechtspersoon een inhoudelijke en een financiële band moet hebben met een a-bestuursorgaan. Aan het inhoudelijke vereiste is bijvoorbeeld voldaan wanneer een a- bestuursorgaan het investeringsreglement van het revolverend fonds goedkeurt. Wil voldaan zijn aan het financiële vereiste, dan moet het revolverend fonds bijvoorbeeld een subsidie van een a- bestuursorgaan ontvangen of een a-bestuursorgaan moet voor 66% of meer aandelen houden in het revolverend fonds. Dit betekent dat dit archetype alleen voorkomt als het revolverend fonds de rechtsvorm van een privaatrechtelijke rechtspersoon of personenvennootschap is toegekend (klik hier voor meer informatie).

Een praktijkvoorbeeld biedt het Investeringsfonds Groningen bv. Gedeputeerde Staten zijn 100% aandeelhouder van het fonds. Het houden van aandelenkapitaal brengt een stortingsplicht met zich, waardoor het fondskapitaal volledig wordt verschaft door een a-bestuursorgaan. Nu nergens uit blijkt dat het Investeringsfonds van anderen dan Gedeputeerde Staten geld ontvangt, is aan het financiële vereiste voldaan. De inhoudelijke criteria voor het verstrekken van financiering zijn neergelegd in het investeringsreglement van het fonds. Dit reglement is vastgesteld door de algemene vergadering van aandeelhouders, zijnde Gedeputeerde Staten.

Geen bestuursorgaan, wel een financieringsbeslissing door een bestuursorgaan

Het vierde archetype is het revolverend fonds waarvan de organen zelf geen bestuursorgaan zijn, maar waarvan de financieringsbeslissingen wel door een a-bestuursorgaan worden genomen. Een praktijkvoorbeeld betreft het Toekomstfonds van het Ministerie van Economische Zaken en Klimaat, dat bestaat uit acht verschillende revolverende financieringsinstrumenten. Een aantal van deze financieringsinstrumenten zijn Awb-subsidies in de vorm van een geldlening. Het revolverend fonds zelf is geen bestuursorgaan, maar de beslissing om revolverende subsidie te verstrekken wordt dus genomen door een a-bestuursorgaan. Een revolverend fonds kan dus ook een subsidie(regeling) zijn (klik hier voor meer informatie over het subsidie instrument).

Binnen dit archetype kan ook een revolverend fonds vallen dat is gemandateerd om namens een a- bestuursorgaan financieringsbeslissingen te nemen. De organen van het revolverend fonds zijn dan niet zelf aan te merken als bestuursorgaan, maar het besluit om financiering aan eindbegunstigden te verstrekken geldt wel als besluit van het a-bestuursorgaan dat het mandaat heeft verstrekt. Een praktijkvoorbeeld van een revolverend fonds dat met een mandaatconstructie werkt is het Energiefonds Overijssel II bv, maar ook de stichting Brabant C fonds.

Geen bestuursorgaan en geen financieringsbeslissing door een bestuursorgaan

Het vijfde archetype is het revolverend fonds dat financieringsbeslissingen neemt zonder dat daarvoor een wettelijke grondslag bestaat en die bovendien niet voldoen aan het inhoudelijke en financiële vereiste. Aan het inhoudelijke vereiste is bijvoorbeeld niet voldaan zodra het a- bestuursorgaan niet of niet in beslissende mate is betrokken bij het opstellen van het investeringsreglement. Ook aan het financiële vereiste is niet voldaan, wanneer de financiële constructie zo in elkaar steekt dat 66% van de financiering die het revolverend fonds beschikbaar heeft niet rechtstreeks afkomstig is van een a-bestuursorgaan. Dit kan worden bereikt door de geldstroom van het a-bestuursorgaan naar het revolverend fonds via een privaatrechtelijke holding te laten lopen.

Het Innovatie- en Energiefonds Gelderland B.V. is een praktijkvoorbeeld van een revolverend fonds waarbij het fondskapitaal via een privaatrechtelijk holding bij het fonds terecht komt. Niet Gedeputeerde Staten van de provincie Gelderland, maar het Topfonds Gelderland B.V. is enig aandeelhouder van het Innovatie- en Energiefonds Gelderland. Hierdoor is niet aan het financiële vereiste voldaan en is het Innovatie- en Energiefonds Gelderland geen buitenwettelijk b- bestuursorgaan.

Revolverende fondsen waarvan de organen geen bestuursorgaan zijn en de financieringsbeslissingen ook niet door een bestuursorgaan worden genomen, kunnen geen subsidies in de zin van de Awb verstrekken. Klik hier voor meer informatie.

Een aparte rechtsvorm of niet?

Wanneer eenmaal is bepaald dat een revolverend fonds moet worden opgericht, kan de klassieke overheidsinstelling ervoor kiezen het revolverend fonds als aparte rechtsvorm vorm te geven. Hiervoor wordt in de praktijk ook het vaakst gekozen (klik hier voor meer informatie). Dit is echter niet vereist. Een revolverend fonds kan ook zijn vormgegeven als begrotingsartikel, van waaruit financiering aan eindbegunstigden wordt verstrekt. Een praktijkvoorbeeld betreft het Toekomstfonds van het Ministerie van Economische Zaken en Klimaat, dat bestaat uit acht verschillende revolverende financieringsinstrumenten. Een aantal van deze financieringsinstrumenten zijn in feite gewoon subsidies.

Wanneer ervoor wordt gekozen het revolverend fonds als aparte rechtsvorm op te richten, heeft de klassieke overheidsinstelling een aantal keuzes (klik hier voor meer informatie).

Kiezen van een rechtsvorm voor een revolverend fonds: publiekrechtelijke rechtspersoon, privaatrechtelijke rechtspersoon of personenvennootschap?

Wanneer het revolverend fonds als aparte rechtsvorm wordt vormgegeven, bestaat de keuze uit de volgende drie rechtsvormen, die hieronder verder zullen worden uitgewerkt:

- de publiekrechtelijke rechtspersoon;

- de privaatrechtelijke rechtspersoon; en

- de personenvennootschap.

In de wet is bepaald dat een aantal rechtspersonen publiekrechtelijke rechtspersoonlijkheid bezitten. Het gaat om de Staat, de provincies, de gemeenten en de waterschappen, alsmede alle lichamen waaraan krachtens de Grondwet verordende bevoegdheid is verleend (art. 2:1 lid 1 BW). Binnen deze laatste categorie is voor revolverende fondsen vooral het openbaar lichaam in de zin van de Wet gemeenschappelijke regelingen van belang (art. 8 lid 1 Wgr). Daarnaast kunnen ook andere lichamen waaraan een deel van de overheidstaak is opgedragen publiekrechtelijke rechtspersoonlijkheid bezitten, maar alleen indien dit expliciet in de wet is vermeld (art. 2:1 lid 2 BW).

De privaatrechtelijke rechtspersonen bestaan uit de vereniging, de coöperatie, de onderling waarborgmaatschappij, de naamloze vennootschap (nv), de besloten vennootschap met beperkte aansprakelijkheid (bv) en de stichting (art. 2:3 BW).

Tot slot bestaat ook de mogelijkheid om te kiezen voor een personenvennootschap. De personenvennootschappen bestaan uit de maatschap, de vennootschap onder firma (vof) en de commanditaire vennootschap (cv) (art. 7A:1655-1688 BW en art. 16-34 Wetboek van Koophandel).

Een vreemde eend in de bijt betreft het fonds voor gemene rekening. Hoewel het fonds voor gemene rekening in het leven wordt geroepen op basis van een overeenkomst en daarmee lijkt op een personenvennootschap, is het een fiscaalrechtelijk begrip. Dit heeft tot gevolg dat het fonds voor gemene rekening is gedefinieerd in art. 2 lid 3 Wet op de vennootschapsbelasting 1969 en niet in het BW of het Wetboek van Koophandel. Let op: dit is de definitie voor het open fonds voor gemene rekening. In de praktijk kan het (fiscaalrechtelijke) fonds voor gemene rekening – afhankelijk van de fondsvoorwaarden – kwalificeren als (civielrechtelijke) maatschap, vof of cv. Een praktijkvoorbeeld van een revolverend fonds dat is vormgegeven als besloten fonds voor gemene rekening is het Amsterdams Klimaat- en Energiefonds.

Wat is het verschil tussen een publiekrechtelijke rechtspersoon, een privaatrechtelijke rechtspersoon en een personenvennootschap?

Het eerste verschil tussen deze drie rechtsvormen ziet op de wijze van oprichting. Een publiekrechtelijke rechtspersoon komt tot stand op grond van de wet. Met andere woorden: de oorsprong van een publiekrechtelijke rechtspersoon moet zijn terug te vinden in de wet. Decentrale overheden kunnen dus alleen een publiekrechtelijke rechtspersoon oprichten, voor zover de wet dat toestaat. In de praktijk gaat het dan met name om de Wet gemeenschappelijke regelingen, waarin het openbaar lichaam en de bedrijfsvoeringsorganisatie publiekrechtelijke rechtspersoonlijkheid bezitten. Voor de oprichting van een privaatrechtelijke rechtspersoon is daarentegen een in boek 2 van het BW voorziene oprichtingshandeling vereist, bijvoorbeeld een notariële akte. Een personenvennootschap wordt in het leven geroepen op grond van een overeenkomst die wordt aangegaan tussen de vennoten. Een personenvennootschap is dus een bijzonder type van overeenkomst.

Een ander – groot – verschil is dat een de publiekrechtelijke en privaatrechtelijke rechtspersoon rechtspersoonlijkheid bezitten, terwijl dit bij een personenvennootschap ontbreekt. Een rechtspersoon is zelf drager van rechten en plichten en kan dus zelfstandig deelnemen aan het rechtsverkeer (art. 2:5 BW). Een personenvennootschap is daarentegen geen zelfstandig rechtssubject. De vennoten zijn gezamenlijk de dragers van rechten en plichten die verband houden met het revolverend fonds. Dit betekent dat er bij een personenvennootschap steeds sprake is van een directe persoonlijke vermogensrechtelijke betrokkenheid van de ondernemer bij de vennootschap.

Tot slot is een belangrijk verschil tussen publiekrechtelijke rechtspersonen enerzijds en privaatrechtelijke rechtspersonen en personenvennootschappen anderzijds dat publiekrechtelijke rechtspersonen zijn gebonden aan publiekrechtelijke normen (met name de Awb). Privaatrechtelijke rechtspersonen en personenvennootschappen vallen onder de werking van het privaatrecht (met name het BW). Klik hier voor meer informatie.

Welke rechtsvorm is het populairst?

In de praktijk wordt op provinciaal niveau veruit het vaakst voor de bv als rechtsvorm gekozen (70%), gevolgd door de nv (11%) en de stichting (11%) op een gedeelde tweede plaats. De rechtsvorm cv komt op provinciaal niveau niet vaak voor in de praktijk (7%), maar is wel de enige personenvennootschap waarvoor wordt gekozen. Deze cv’s zijn allemaal (deels) gevuld met geld afkomstig uit het Europees Fonds voor Regionale Ontwikkeling (het Energiefonds Den Haag (ED), het Fonds voor Ruimte en Economie Den Haag (FRED), het Duurzaamheidsfonds VvE’s Den Haag en het Stadshavens Ontwikkelingsfonds voor Innovatie en Economie (SOFIE). Dit laatste is echter niet vereist. Het fonds UNIIQ is vormgegeven als een bv en ontvangt ook geld uit het Europees Fonds voor Regionale Ontwikkeling. Op provinciaal niveau is er slechts één revolverend fonds dat als openbaar lichaam is vormgegeven (1%). Het gaat om het Waddenfonds; een gemeenschappelijke regeling tussen de provincies Friesland, Groningen en Noord-Holland.

De voorhangprocedure bij de privaatrechtelijke rechtspersoon en personenvennootschap

Een klassieke overheidsinstelling kan niet zomaar overgaan tot de oprichting van een revolverend fonds in de vorm van een privaatrechtelijke rechtspersoon of personenvennootschap. Hiertoe moet een bijzondere procedure worden gevolgd, waarbij een onderscheid kan worden gemaakt tussen de procedure op het niveau van de Rijksoverheid en het niveau van de decentrale overheid. Deze procedures gelden zowel voor de oprichting van een rechtspersoon als voor de oprichting van een personenvennootschap.

Op Rijksniveau (art. 4.7 Comptabiliteitswet)

De verantwoordelijke minister moet allereerst in overleg treden met de Algemene Rekenkamer over een voornemen tot het verrichten van een privaatrechtelijke rechtshandeling. Vervolgens wordt het voornemen schriftelijk ter kennis gebracht van de Eerste en Tweede Kamer. Binnen een termijn van dertig dagen kan ten minste een vijfde van het grondwettelijk aantal leden van de Eerste of Tweede Kamer om nadere inlichtingen vragen. Indien zij hier geen gebruik van maken, wordt ervan uitgegaan dat met de privaatrechtelijke rechtshandeling is ingestemd.

Let op: Deze voorhangprocedure hoeft niet te worden gevolgd wanneer de regering een voorstel voor een machtigingswet indient. Een privaatrechtelijke rechtspersoon wordt dan bij wet in formele zin opgericht. De regering heeft bijvoorbeeld gebruikt gemaakt van een machtigingswet bij de oprichting van Invest-NL en Invest International.

Op decentraal niveau (art. 158 lid 1 sub e jo. lid 2 Provinciewet en art. 160 lid 1 sub e jo. lid 2 Gemeentewet en de Wet financiering decentrale overheden)

Op decentraal niveau kunnen Gedeputeerde Staten of het College voor B&W pas overgaan tot de oprichting van of deelname in een privaatrechtelijke rechtspersoon, nadat Provinciale Staten of de gemeenteraad een voorbereidingsbesluit ontvangen en in de gelegenheid worden gesteld hun wensen en bedenkingen te uiten. Daarnaast mag het besluit slechts worden genomen wanneer dit in het algemeen belang is en er moet een bijzondere reden voor de oprichting of de deelname zijn. Daarnaast moet op decentraal niveau ook de Wet financiering decentrale overheden worden nageleefd. In deze wet is bepaald dat provincies en gemeenten uitsluitend ten behoeve van de uitoefening van de publieke taak leningen kunnen aangaan, middelen uitzetten of garanties verlenen. Daarom is dit ook als vereiste in het stappenplan opgenomen alvorens een klassieke overheidsinstelling geld in het revolverend fonds kan storten.

Overheidsdeelneming, overheidsstichting of verbonden partij

Los van het feit of de organen van een revolverend fonds een bestuursorgaan zijn, kan een revolverend fonds van de Rijksoverheid ook als overheidsdeelneming of overheidsstichting kwalificeren. Een revolverend fonds van een decentrale overheid kan een verbonden partij zijn.

Overheidsdeelneming

Er is sprake van een overheidsdeelneming wanneer de Rijksoverheid aandelen houdt in een Nederlandse onderneming, dat wil zeggen een besloten vennootschap of een naamloze vennootschap. Invest-NL is bijvoorbeeld een revolverend fonds dat ook als overheidsdeelneming kwalificeert. Hetzelfde geldt voor de regionale ontwikkelingsmaatschappijen, zoals de BOM, InnovationQuarter, Investeringsfonds Zeeland, LIOF, de NOM en Oost NL. Wanneer een revolverend fonds als overheidsdeelneming kwalificeert, heeft dit tot gevolg dat de Nota Deelnemingenbeleid Rijksoverheid op het fonds van toepassing is. Daaruit volgen verschillende verplichtingen voor de betreffende staatsdeelneming. Klik hier voor meer informatie.

Overheidsstichting

Er is sprake van een overheidsstichting wanneer de Rijksoverheid een stichting heeft doen oprichten (de Rijksoverheid beweegt anderen), een stichting heeft mede-opricht (de Rijksoverheid samen met anderen op) of sticht heeft opgericht (de Rijksoverheid alleen op). Wanneer een revolverend fonds als overheidsstichting kwalificeert, heeft dit tot gevolg dat het Beleidskader voor betrokkenheid van de Rijksoverheid bij het oprichten van stichtingen op het fonds van toepassing is. Klik hier voor meer informatie.

Verbonden partij

Het begrip verbonden partij is gedefinieerd in artikel 1 lid 1 sub b van het Besluit begroting en verantwoording provincies en gemeenten en geldt dus alleen op decentraal overheidsniveau. Er is sprake van een verbonden partij wanneer een provincie of gemeente een bestuurlijk én financieel belang heeft in een privaatrechtelijke of publiekrechtelijke organisatie.

Bestuurlijk belang

Voor een bestuurlijk belang is enige vorm van zeggenschap vereist. Deze zeggenschap kan ontstaan doordat de provincie of gemeente een zetel in het bestuur heeft of omdat ze stemrecht heeft in de algemene vergadering van aandeelhouders.

Financieel belang

Een financieel belang houdt in dat de provincie of gemeente een bedrag ter beschikking heeft gesteld die ze kwijt is in geval van faillissement. Ook heeft een provincie of gemeente een financieel belang wanneer financiële problemen die zich voordoen bij de verbonden partij op de gemeente of provincie kunnen worden verhaald. Let op: een stichting die jaarlijks een subsidie krijgt, maar waaraan geen andere financiële verplichtingen zitten met een juridische afdwingbaarheid door derden is geen verbonden partij.

Gevolgen

Decentrale overheden zijn op grond van artikel 9 lid 1 sub f van het Besluit begroting en verantwoording provincies en gemeenten verplicht om in de begroting een paragraaf verbonden partijen op te nemen. De verbonden partijen worden onderverdeeld in gemeenschappelijke regelingen, vennootschappen en coöperaties, stichtingen en verenigingen en overige verbonden partijen (artikel 9 lid 1 sub b van het Besluit begroting en verantwoording provincies en gemeenten), waarbij per verbonden partij specifieke informatie moet worden opgenomen. Denk daarbij aan het openbaar belang dat wordt gediend met de verbonden partij, de verwachte omvang van het eigen vermogen en het vreemd vermogen van de verbonden partij en de eventuele risico’s van de verbonden partij voor de financiële positie van de decentrale overheid (artikel 9 lid 2 van het Besluit begroting en verantwoording provincies en gemeenten). Daarnaast worden in de balans kapitaalverstrekkingen en leningen aan verbonden partijen opgenomen (artikel 36 Besluit begroting en verantwoording provincies en gemeenten).

Het is dus van belang om bij de oprichting van een revolverend fonds na te gaan of het fonds al dan niet als verbonden partij handelt. In de praktijk kwalificeren een groot aantal decentrale revolverende fondsen als verbonden partij, waardoor zij ook zijn terug te vinden op de begroting van de betreffende provincie of gemeente.

Storten van kapitaal door een klassieke overheidsinstelling in het revolverend fonds

Wanneer eenmaal de keuze is gemaakt voor een specifieke rechtsvorm is de volgende stap dat het revolverend fonds fondskapitaal tot zijn beschikking krijgt. Het fonds moet immers kapitaal hebben om financiering aan maatschappelijke relevante projecten van eindbegunstigden te kunnen verstrekken. Een klassieke overheidsinstantie kan het fondskapitaal op verschillende manieren bijeenbrengen: via een subsidie, via aandelenkapitaal of via een mengvorm van zowel een subsidie als aandelenkapitaal. Deze opties worden hieronder verder uitgewerkt.

Verwar het storten van fondskapitaal overigens niet met de juridische kwalificatie van de financieringsbijdragen die het fonds verstrekt aan projecten (klik hier voor meer informatie). Ook de beloning van de fondsbeheerder moet worden onderscheiden van het vormen van het fondskapitaal (zie over de beloning meer bij de aanbestedingsregels).

Via een subsidie

Het fondskapitaal kan door een klassieke overheidsinstelling als een subsidie aan het revolverend fonds worden verstrekt. Het revolverend fonds dat de rechtsvorm van een stichting kent of als cv is vormgegeven wordt vaak met een subsidie gevuld, omdat zij geen aandelenstructuur kennen. Hierbij moet de klassieke overheidsinstelling over de volgende punten goed nadenken.

Een subsidie moet in beginsel bij wettelijk voorschrift worden verstrekt (artikel 4:23 lid 1 Awb). Dit betekent dat in een algemeen verbindend voorschrift moet zijn terug te vinden voor welke activiteiten en onder welke voorwaarden subsidie kan worden verstrekt (klik hier voor meer informatie over de eis van een wettelijke grondslag voor subsidieverstrekking). Een uitzondering op de eis van een wettelijke grondslag is gemaakt voor de incidentele en de begrotingssubsidie. Het voordeel van deze twee typen subsidies is dat er geen subsidieregeling hoeft te worden opgesteld, waarmee tijd en moeite kan worden bespaard. Een praktijkvoorbeeld van een revolverend fonds dat een begrotingssubsidie ontvangt is het Brabant C Fonds.

De subsidie kan worden vormgegeven als subsidie à fonds perdu (een schenking) of als subsidie met een terugbetalingsverplichting (een lening). Voor welke variant wordt gekozen, is onder meer afhankelijk van de mate van revolverendheid, de looptijd en de exitstrategie van het revolverend fonds. Als het fondskapitaal maar voor een deel hoeft te revolveren, ligt het voor de hand het fondskapitaal als subsidie à fonds perdu te verstrekken. Als het daarentegen de bedoeling is dat het fondskapitaal voor 100% revolveert en op een bepaald moment terugvloeit naar de klassieke overheidsinstelling, is het een goed idee om voor de subsidie met een terugbetalingsverplichting te kiezen. In de praktijk komt het ook voor dat twee verschillende subsidies worden verstrekt. Eén subsidie als bedrag à fonds perdu voor de beheers- en operationele kosten van het revolverend fonds en één subsidie met een terugbetalingsverplichting, waarmee de maatschappelijk projecten van eindbegunstigden worden gefinancierd. Hiervoor heeft de provincie Flevoland bijvoorbeeld gekozen bij de Stichting Duurzame Energie en Ontwikkelingsmaatschappij Flevoland (stichting DE-on).

Ook is het van belang om te overwegen of het fondskapitaal als subsidie in één keer wordt verstrekt aan het revolverend fonds of juist in verschillende termijnen (bijv. jaarlijks). Een praktijkvoorbeeld van een revolverend fonds dat in één keer het fondskapitaal van 6,5 miljoen euro heeft ontvangen is de stichting DE-on. Deze subsidie is vormgegeven als een lening en moet binnen 20 jaar aan de provincie Flevoland zijn terugbetaald. Na 8 jaar vindt een evaluatie plaats. Als de lening dan niet al volledig is weggezet, kan de provincie besluiten de nog niet uitgezette gelden tussentijds terug te vorderen. Als blijkt dat het fondskapitaal niet groot genoeg is, kan een aanvullende subsidie worden verstrekt. Zo heeft de stichting DE-on een aanvullende lening van 1 miljoen euro ontvangen, waarvoor dezelfde voorwaarden gelden als de lening van 6,5 miljoen. Deze subsidie wordt verleend voor een periode van 17 jaar.

Daarnaast dient over de vaststelling van de subsidie te worden nagedacht. De stichting DE-on is hier wederom illustratief. Op uiterlijk 31 december 2034 moet de volledige lening aan de provincie zijn terugbetaald. Bij de aanvraag om subsidievaststelling moet daartoe een inhoudelijk verslag worden ingediend. Daaruit moet blijken dat de activiteiten waarvoor subsidie is verleend, zijn gerealiseerd. Dit voorbeeld toont dat de subsidie dus eventueel ook na afloop van de looptijd van het fonds kan worden vastgesteld. Bij een jaarlijkse subsidieverlening kan aan het einde van elk jaar de subsidie worden vastgesteld.

Via aandelenkapitaal

Een klassieke overheidsinstelling kan ook aandelen houden in een revolverend fonds. De nemer van een aandeel is namelijk verplicht op een aandeel geld te storten (art. 2:80a/191a BW), waarmee het revolverend fonds kapitaal tot zijn beschikking krijgt. Het revolverend fonds dient dan wel de rechtsvorm van een bv of nv aan te nemen, omdat alleen deze twee rechtspersonen worden gekenmerkt door een met in aandelen verdeeld kapitaal (art. 2:64/2:175 lid 1 BW). Een voorbeeld van een revolverend fonds waarin een klassieke overheidsinstelling, namelijk de provincie Limburg, 100% van de aandelen houdt is het Limburgs Energie Fonds.

Net als bij de subsidie, kan ook het aandelenkapitaal in termijnen (of zogenaamde tranches) aan het revolverend fonds worden verstrekt. Zo volgt uit de begrotingstoelichting van art. 3 bij de begroting Ministerie van Financiën en Nationale Schuld 2020 dat verspreid over enkele jaren Invest-NL N.V. een kapitaalinjectie van 1,7 miljard euro van de Staat ontvangt. Hiervan valt 330 miljoen euro in 2020. Ook bij het Innovatiefonds Noord-Holland, waarin de provincie Noord-Holland 50% van de aandelen houdt, wordt het fondskapitaal in tranches naar de vennootschap overgemaakt. Dit onder andere om oneigenlijke besteding van de fondsmiddelen door de fondsmanager tegen te gaan.

Een mengvorm: via een subsidie en via aandelenkapitaal

Het is ook mogelijk dat een klassieke overheidsinstelling het revolverend fonds vormgeeft als nv of bv, maar daarnaast ook nog een subsidie aan het fonds verstrekt. Een praktijkvoorbeeld van een revolverend fonds dat op deze manier is vormgegeven is het investeringsfonds UNIIQ. UNIIQ kent de structuur van een bv, waarvan (indirect) (onder andere) de gemeente Leiden, de gemeente Den Haag, het Ministerie voor Economische Zaken en Klimaat, de provincie Zuid-Holland, de Universiteit Leiden, Erasmus MC en TU Delft aandeelhouders zijn. Aanvullend hierop is aan het revolverend fonds een subsidie vanuit het Europees Fonds voor Regionale Ontwikkeling verstrekt (waarnaast Rijks- en provinciale cofinanciering heeft plaatsgevonden).

Juridische vormgeving van de financieringsinstrumenten van een revolverend fonds aan een eindbegunstigde

Een revolverend fonds verstrekt financiering in de vorm van een lening, een garantie of een participatie aan maatschappelijk relevante projecten van eindbegunstigden. Deze financieringsinstrumenten kunnen subsidies zijn in de zin van art. 4:21 lid 1 Awb, omdat de subsidiedefinitie een materiële definitie is. In welke gevallen een lening, een garantie of een participatie precies een subsidie is, is terug te vinden bij de subsidie (klik hier voor meer informatie over de subsidiedefinitie). Hier wordt ook uitgelegd wat precies het verschil is tussen een lening, een garantie en een participatie.

In herinnering wordt gebracht dat subsidies alleen door bestuursorganen kunnen worden verstrekt. Dit betekent dat alleen de financieringsinstrumenten van de volgende (eerdergenoemde) juridische archetypen revolverende fondsen subsidies kunnen zijn, mits wordt voldaan aan de andere elementen van de subsidiedefinitie:

- Het revolverend fonds waarvan de organen een a-bestuursorgaan zijn;

- Het revolverend fonds waarvan de organen een wettelijk b-bestuursorgaan zijn;

- Het revolverend fonds waarvan de organen een buitenwettelijk b-bestuursorgaan zijn (klik hier voor de beperkingen);

- Het revolverend fonds waarvan de organen geen bestuursorgaan zijn, maar de financieringsbeslissingen wel door een bestuursorgaan worden genomen.

Dit betekent dat het revolverend fonds waarvan de organen geen bestuursorgaan zijn en de financieringsbeslissingen ook niet door een bestuursorgaan worden genomen geen subsidies in de zin van de Awb kunnen verstrekken.

Wat zijn achtergestelde en converteerbare leningen?

Veel revolverende fondsen verstrekken naast gewone leningen, ook achtergestelde en/of converteerbare leningen. Een achtergestelde lening is een lening ten aanzien waarvan tussen het revolverend fonds en de eindbegunstigde is overeengekomen dat de vordering van het revolverend fonds in geval van faillissement wordt achtergesteld op andere schuldeisers. Dit betekent dat de lening van het revolverend fonds pas wordt terugbetaald nadat andere schuldeisers zijn betaald. Vanwege het hoge risico dat het fonds loopt om als achtergestelde schuldeiser niet te worden terugbetaald, kan het een hoge rente voor de lening worden gevraagd.

Een lening die naar verloop van tijd kan worden omgezet in een participatie is een converteerbare lening. De idee achter een converteerbare lening is dat de eerste jaren geen aflossing van de lening plaatsvindt en dat er geen aandelen worden uitgegeven. De converteerbare lening is daarom vooral aantrekkelijk voor bedrijven die geld nodig hebben, maar nog niet over voldoende financiële middelen beschikken om de lening gelijk af te lossen. Revolverende innovatie- en/of proof-of-concept fondsen maken dan ook gebruik van de converteerbare lening, zoals UNIIQ, het Innovatiefonds Noord-Holland, het Healthy Urban Living Proof of Concept Fonds en het TMI POC Fonds. Wanneer het innovatieve bedrijf waarin het revolverend fonds investeert succesvol blijkt te zijn, kan de lening door het fonds worden omgezet in aandelenkapitaal (die zij vervolgens kan doorverkopen). Indien het innovatieve bedrijf niet goed loopt, kan het revolverend fonds ervoor kiezen de lening niet te converteren. Het innovatieve bedrijf is dan verplicht de lening met bijbehorende rente terug te betalen aan het revolverend fonds.

Kan een participatie een subsidie zijn?

In aanvulling hierop nog een opmerking over de participatie. In het algemeen kan een participatie geen subsidie zijn, omdat aandelenkapitaal niet wordt verstrekt ‘met het oog op bepaalde activiteiten van de aanvrager’ (element 3 van de subsidiedefinitie). Het aandelenkapitaal is er namelijk op gericht alle huidige en toekomstige activiteiten van de vennootschap te dienen (klik hier voor meer informatie). Er is in de literatuur discussie of dit ook opgaat voor participaties die door revolverende fondsen worden aangegaan. In het investeringsreglement van een revolverend fonds wordt immers bepaald in welk soort projecten het fonds mag participeren en onder welke voorwaarden. Er zijn daarom aanknopingspunten dat participaties van een revolverend fonds ook worden verstrekt met het oog op bepaalde activiteiten van de aanvrager.

Een tweede discussiepunt in de literatuur is dat participaties die door revolverende fondsen worden verstrekt niet voldoen aan het vierde element van de subsidiedefinitie: ‘anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten’ (klik hier voor meer informatie). Participaties kunnen na verloop van tijd door revolverende fondsen worden verkocht, waarmee sprake zou zijn van een betaling voor aan het bestuursorgaan geleverd goed. Hoewel revolverende fondsen participaties inderdaad kunnen verkopen, is dit niet het hoofddoel van een fonds om deel te nemen in een bedrijf. Revolverende fondsen verstrekken participaties om de markt een impuls te geven en daarmee projecten te financieren die anders niet van de grond zouden zijn gekomen. Ondanks het feit dat de wetgever participaties bij de totstandkoming van de Subsidietitel van de Awb niet als subsidies kwalificeerde, is het dus onzeker of de rechter tot een ander oordeel zou komen in het geval van revolverende fondsen die participaties verstrekken.

Verstrekken revolverende fondsen marktconforme financiering?

Een in de praktijk veelvoorkomend argument van revolverende fondsen is dat zij niet subsidiëren, omdat zij tegen marktconforme voorwaarden financiering aan maatschappelijk relevante projecten van eindbegunstigden verstrekken. Zo is bijvoorbeeld op de website van het Fûns Skjinne Fryske Enerzjy terug te lezen: ‘Het FSFE verstrekt geen subsidies maar uitsluitend marktconforme financieringen’. Dit is een ingewikkeld punt. Door de wetgever is in de wetgeschiedenis bepaalt dat de overheid slechts leningen verstrekt wanneer de markt daar onvoldoende in voorziet. Deze leningen worden bovendien verstrekt onder voorwaarden die gunstiger zijn dan de ontvanger op de vrije markt zou kunnen bedingen. Dit impliceert dat overheidsleningen nooit marktconform zijn. Hoewel een revolverend fonds geen overheid is, wordt het fonds wel in het leven geroepen door een klassieke overheidsinstelling omdat de markt daar niet toe overgaat. Gelet hierop, is het wellicht onlogisch dat revolverende fondsen marktconforme financiering zouden verstrekken.

Juridische gevolgen

Het al dan niet kwalificeren van een financieringsinstrument van een revolverend fonds als subsidie heeft verschillende juridische gevolgen.

Het financieringsinstrument van het revolverend fonds is een subsidie

Als een financieringsbijdrage een subsidie is, dan is het publiekrechtelijke rechtssysteem van toepassing. Het financieringsinstrument wordt dan verstrekt door een revolverend fonds waarvan de organen een a-bestuursorgaan zijn, een b-bestuursorgaan zijn, een buitenwettelijk b- bestuursorgaan zijn of geen bestuursorgaan zijn, maar waarvan de financieringsbeslissingen wel door een bestuursorgaan worden genomen (klik hier voor meer informatie). Dat betekent allereerst dat de Algemene wet bestuursrecht van toepassing is. Niet alleen titel 4.2 Awb (de subsidietitel) is van toepassing, maar ook andere delen. Zo is hoofdstuk 3, dat ziet op besluiten, ook relevant. Zo moet het besluit om al dan niet een subsidie te verstrekken (onder andere) zorgvuldig worden voorbereid (art. 3:2 Awb), evenredig zijn (art. 3:4 Awb) en deugdelijk worden gemotiveerd (art. 3:46 Awb). Daarnaast kan bezwaar worden gemaakt en beroep bij de bestuursrechter worden ingesteld tegen de subsidiebesluiten van het fonds (art. 7:1 en 8:1 Awb).

Het zijn van bestuursorgaan betekent ook dat de Ombudsman onderzoek mag instellen naar het gedrag van bestuursorganen (titel 9.2 Awb). Ook de Wet openbaarheid van bestuur en de Wet normering topinkomens is van toepassing op bestuursorganen. Daarnaast lijkt het erop dat alleen bestuursorganen zich in het privaatrecht hoeven te houden aan de algemene beginselen van behoorlijk bestuur.

Het voordeel van het publiekrechtelijk rechtssysteem is dat het een systeem is waarin rechtsstatelijke en democratische waarborgen zijn geïncorporeerd. In dit systeem wordt voldaan (mits het bestuursorgaan zich aan de regels houdt) aan de voorwaarden die vanuit rechtsstatelijk perspectief gelden voor het uitgeven van publiek geld. Het is wenselijk dat de besluitvorming rondom het fonds democratisch gelegitimeerd is, dat de bestedingen publiek worden verantwoord, dat er controle plaatsvindt op de resultaten en dat er goede rechtsbeschermingsmogelijkheden bestaan.

Een nadeel is dat het veel werk kan zijn voor een fonds zich aan deze regels te houden. Ook wordt gezegd dat de onzekerheid ten gevolge van de bestuursrechtelijke rechtsbescherming moeilijkheden kan veroorzaken voor het aantrekken van een fondsbeheerder en het daadwerkelijke fondsbeheer.

Een ander nadeel heeft te maken met het Europees recht. In het Europees subsidierecht en staatssteunrecht wordt veel waarde gehecht aan een ‘professioneel’ beheer (op afstand van de overheidsorganisatie). In het bestuursrecht lijkt moeilijker te kunnen worden voldaan aan de eisen die het Europese recht stelt om gebruik te kunnen maken van Europese gelden dan wel om de financieringsbijdragen aan te merken als verenigbare staatssteun. Dat komt o.a. door de bezwaar- en beroepsprocedure die zorgt voor onzekerheid, onder meer over de eventuele prestatie- gerelateerde beloning van de fondsbeheerder.

Het laatste nadeel dat hier wordt genoemd is dat het waarschijnlijk lastiger zal zijn private partners op fondsniveau aan te trekken. Dit kan om meerdere redenen wenselijk zijn, bijvoorbeeld om meer kennis samen te brengen (bijvoorbeeld van de markt of van te stimuleren technologieën), het fondskapitaal te laten groeien of om meer draagkracht en eigenaarschap in de samenleving te krijgen.

Het financieringsinstrument van het revolverend fonds is geen subsidie

Als een financieringsbijdrage geen subsidie is, dan is het privaatrechtelijke rechtssysteem van toepassing. Het financieringsinstrument wordt dan verstrekt door een revolverend fonds waarvan de organen geen bestuursorgaan zijn en waarvan de financieringsbeslissingen ook niet door een bestuursorgaan worden genomen. In het privaatrechtelijk rechtssysteem is over het algemeen meer vrijheid. Als een rechtspersoon of organisatie geen bestuursorgaan is, is het in beginsel even vrij als andere organisaties die (privaat) geld verstrekken. Artikel 3:14 BW en de daaruit voortvloeiende algemene beginselen van behoorlijk bestuur lijken op grond van de jurisprudentie namelijk alleen van toepassing te zijn op bestuursorganen (zie HR 4 april 2003, RZG/ConforMed).

In het privaatrechtelijke rechtssysteem zullen dus rechtsstatelijke waarborgen moeten worden ‘gecreëerd’, die ervoor zorgen dat de besluitvorming rondom het fonds democratisch gelegitimeerd is, dat de bestedingen publiek worden verantwoord, dat er controle plaatsvindt op de resultaten en dat er goede rechtsbeschermingsmogelijkheden bestaan. Deze rechtsstatelijke waarborgen kunnen door de klassieke overheidsinstelling die het revolverend fonds met publiek geld vult worden neergelegd in de statuten, in de reglementen, bij overeenkomst of – wanneer het fonds met een subsidie is gevuld – in de subsidievoorwaarden. Ook komt het voor dat (delen van) het bestuursrecht ter inspiratie dienen of zelfs van vrijwillig van toepassing worden verklaard. Zo heeft de Drentse Energie Organisatie zich vrijwillig aan de Wet normering topinkomens onderworpen.

Een voordeel is de grotere flexibiliteit en vrijheid. De overheidsorganisatie (eventueel in overleg met de fondsbeheerder) kan zelf beslissen op welke manier in dit specifieke geval de waarden het best geborgd kunnen worden.

Een nadeel is dat hier langer en beter over moet worden nagedacht, omdat er weinig regels al bestaan.

Een ander nadeel is dat regels die zelfgecreëerd zijn minder ‘hard’ en bindend zijn dan algemeen geldende regels. Regels die in statuten en reglement zijn neergelegd binden bijvoorbeeld slechts het revolverend fonds zelf; dit betekent dat eindbegunstigden daar geen rechtstreeks beroep op kunnen doen. Daardoor zijn uitzonderingen eenvoudiger te maken en de controle is minder streng. Ook zal geen rechtsbescherming openstaan bij de bestuursrechter, omdat de financiering niet door een bestuursorgaan wordt verstrekt.

Een laatste nadeel is dat wanneer elk revolverend fonds (of nog breder: elk privaatrechtelijk vormgegeven financieringsinstrument van overheidsorganisaties) zijn eigen regels kent rondom rechtsstatelijke waarborgen, dit de transparantie en toegankelijkheid van het gehele systeem niet zal vereenvoudigen. Voor ieder revolverend fonds moet dan apart worden gekeken welke regels er gelden en welke afspraken er zijn gemaakt.