Social Impact Bond

- Betere voorbereiding van maatschappelijke projecten

- Risicoverlaging voor de overheid

- Focus op meetbare resultaten

-

Beschikbaarheid van privaat geld voor maatschappelijke doelen

- Hoge mate van complexiteit

- Lange voorbereidingstijd

- Relatief hoge ‘proces’ kosten

- Mogelijkheid tot manipulatie van prestatiemeting

G. Juridische dimensie

Net als bij andere financieringsinstrumenten in netwerk omgevingen (en anders dan bij het klassieke model van een subsidie) is er niet een duidelijke set regels van toepassing op SIBs. Het geldende recht hangt af van het juridische karakter van de SIB. Bij de totstandkoming van een SIB is het daarom belangrijk om duidelijkheid te scheppen over de rechtsvorm.

Overheidsopdracht of subsidie

In theorie zou een SIB zowel een overheidsopdracht als een subsidie kunnen zijn. Een SIB betreft een opdracht (in de zin van titel 7 van boek 7 BW) als de uitvoerder zich jegens de overheid verplicht tot het verrichten van bepaalde werkzaamheden, oftewel als een schriftelijke overeenkomst onder bezwarende titel is gesloten. Als daarvan geen sprake is, dan geldt dat een SIB een subsidie is (in de zin van titel 4.2 Awb). In het geval van een subsidie heeft de overheid geen zeggenschap over de concrete uitvoering van de activiteiten, en is de investeerder (met wie de overheid een financiële relatie aangaat) in beginsel vrij in de manier waarop hij/zij invulling geeft aan de activiteit waarvoor subsidie is aangevraagd. Datzelfde geldt voor de uitvoerder (met wie de investeerder op zijn/haar beurt een financiële relatie aangaat). Zie voor verschillende SIB-structuren verder onder Bestuurlijk dimensie.

Bij twijfel of er sprake is van een opdracht of een subsidie moet er (op grond van de jurisprudentie) gekeken worden naar vier factoren:

- het bedrag in relatie tot de kostprijs

- de inhoud van de te ontwikkelen activiteit

- de levering van voorzieningen, producten of diensten aan derden

- het algemeen belang

Hieronder wordt aan de hand van deze factoren aangegeven hoe deze rechtsvormen van elkaar verschillen, en wat de mogelijke implicaties zijn voor een SIB. Zie meer in het algemeen het ‘Subsidiekader’.

Een eerste factor betreft het bedrag in relatie tot de kostprijs. Er is sprake is van een subsidie als de betaling door de overheid minder dan de kostprijs bedraagt. Met andere woorden: wanneer in het geldbedrag op geen enkele wijze een vorm van winst is verdisconteerd, is dit een indicatie dat sprake is van een subsidie. Omdat in het geval van SIBs wel een vorm van winst wordt uitgekeerd, via het rendement, zou dit een indicatie kunnen zijn dat er sprake is van een opdracht. Het omgekeerde is echter ook mogelijk bij subsidies: de overheid betaalt meer voor bepaalde goederen of diensten dan de marktprijs. Deze meerprijs is erop gericht om bepaalde activiteiten van de aanvrager te stimuleren of ondersteunen. Dit is een aanwijzing dat sprake is van een subsidie. Als we het rendement zien als zo’n meerprijs, dan zou een SIB dus ook de vorm van een subsidie kunnen hebben.

Een tweede factor betreft de inhoud van de te ontwikkelen activiteit. Het gaat er hier niet zozeer om bij wie het initiatief ligt, maar wie uiteindelijk de te ontwikkelen activiteit bepaalt. Is dat de overheid? Dan duidt dat op een opdracht. Is dat de uitvoerder, al dan niet in combinatie met een investeerder? Dan duidt dat op een subsidie. Of de overheid de inhoud van de te ontwikkelen activiteit bepaalt, hangt onder andere af van de ambities en doelstellingen die ze heeft en in hoeverre die specifiek zijn, of meer generiek. Als de overheid een hele specifieke opdracht heeft geformuleerd, dan kunnen uitvoerders daarop inschrijven. De overheid betaalt de uitvoerder dan voor het uitvoeren van de opdracht. Bij een SIB is het echter ook vaak zo dat de overheid de maatschappelijk wenselijk geachte activiteiten van een uitvoerder ondersteunt. In dat geval gaat het dan om een subsidie. Zie ook ‘Stappenplan voor het gebruiken van een SIB’.

Een derde factor betreft de levering van voorzieningen, producten of diensten. Als levering plaatsvindt aan derden - zoals in het geval van bijvoorbeeld maatschappelijke ondersteuning, welzijn en in het sociale domein - in plaats van aan de overheid, dan is sprake van een subsidie. Omdat het in het geval van SIBs vrijwel altijd gaat om derden die profiteren van de activiteiten van de uitvoerder (werklozen die aan een baan worden geholpen, ex-gedetineerden die worden geholpen bij re-integratie in de samenleving etc.), worden SIBs meestal vormgegeven als een subsidie. Hoewel de overheid in dergelijke gevallen wel betaalt voor de geleverde voorzieningen, producten of diensten, is ze strikt gezien niet de afnemer, en daarom is er geen sprake van een opdracht.

De vierde en laatste factor die kan helpen bepalen of er sprake is van een subsidie of een opdracht betreft de doelstelling achter de financiële verstrekking. Het doel van een SIB is niet zozeer het behartigen van de commerciële belangen van de overheidsorganisatie, maar van het behartigen van het algemeen belang. Voor de overheidsorganisatie kunnen commerciële overwegingen wel een rol spelen, als een SIB bijvoorbeeld besparingen oplevert, maar het eigen belang van de overheid is ondergeschikt aan het algemeen belang dat met de te financieren activiteit wordt gediend. Als we afgaan op het doel van de te financieren activiteit, dan is een SIB vaak een subsidie.

In de praktijk wordt een SIB dus meestal vormgegeven via een subsidie. Dit heeft gevolgen voor de van toepassing zijnde aanbestedings- en staatssteunregels alsook voor de regels met betrekking tot rechtsbescherming. Opgemerkt dient te worden dat zowel de subsidie als de overheidsopdracht materiële begrippen zijn. Dit betekent dat het uiteindelijk altijd aan de rechter is om te bepalen of er sprake is van een subsidie of opdracht aan de hand van de wettelijke criteria.

Overeenkomst

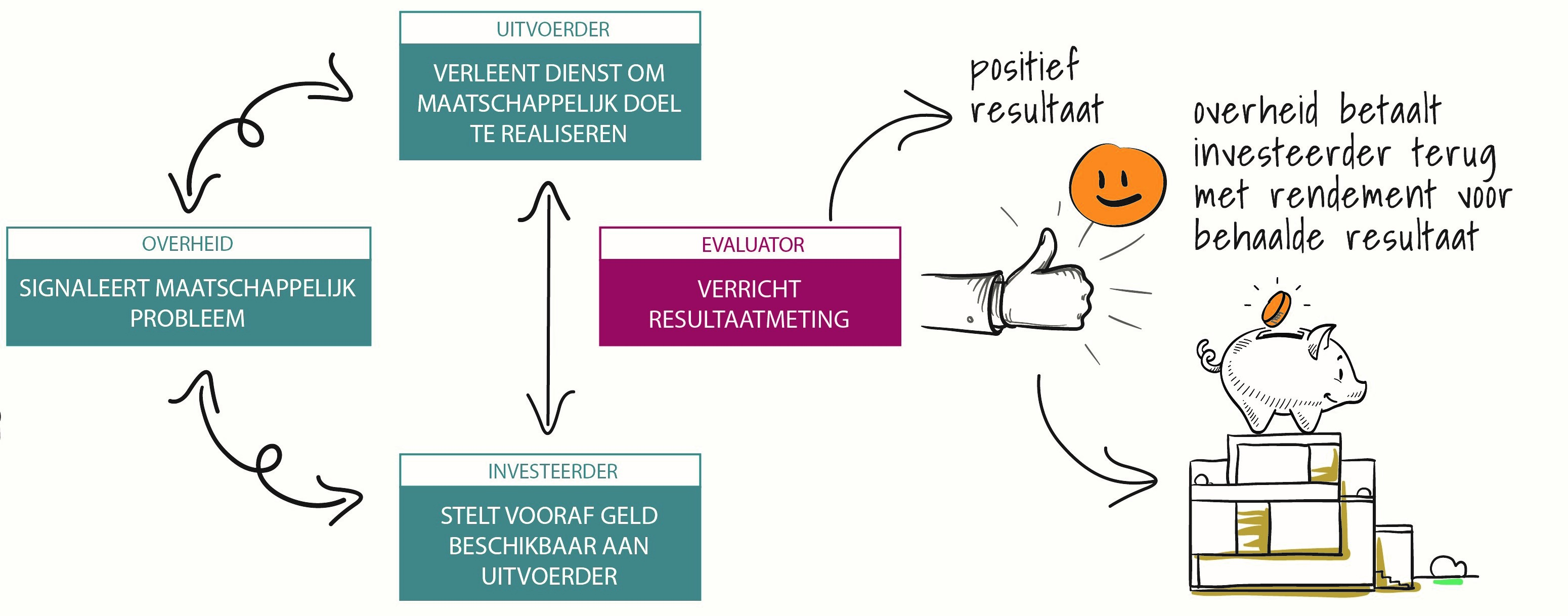

Bij een SIB is de uitvoeringsovereenkomst na het besluit tot het gunnen van een opdracht of, in de meeste gevallen, het verlenen van een subsidie een op prestaties gebaseerd contract: de overheid betaalt de investeerder, soms via een intermediair, voor (aan derden) geleverde diensten door de uitvoerder, en doet dat op basis van afspraken met de investeerder en soms ook met de uitvoerder. Deze gezamenlijke afspraken richten zich op welke doelen bereikt moeten worden, mogelijk met welke interventies dit gedaan moet worden, en welke meet- en evaluatiemethoden gebruikt zullen worden om te bepalen of de doelen bereikt zijn.

Hierbij dient tegelijkertijd te worden opgemerkt dat het sluiten van een uitvoeringsovereenkomst, naast een subsidieverleningsbeschikking mogelijk is, maar niet noodzakelijk. Bovenstaande afspraken kunnen ook worden vastgelegd in de subsidieverleningsbeschikking zelf of in een bijlage bij de subsidieverleningsbeschikking. Kritische elementen voor een uitvoeringsovereenkomst (of dus bij een beschikking, of bijlage daarbij) zijn de doelgroep, de evaluatiecriteria en de drempelwaarde van de resultaten voor de overheid om over te gaan tot uitbetaling van de investering en het rendement.

Andere belangrijke zaken om op te nemen in een uitvoeringsovereenkomst zijn de uitzonderingssituaties die kunnen leiden tot boetes voor de overheid of het niet uitbetalen van de investering. Voorbeeld van een situatie waarin de overheid een boete moet betalen is het niet aanleveren van de benodigde hoeveelheid kandidaten voor een SIB-project waardoor het niet behalen van de resultaten buiten de controle van de uitvoerder plaatsvindt. Tegelijkertijd kan er worden voorzien in extra betalingen door de overheid als de resultaten de initiële drempelwaarde voor uitbetaling van de investering overschrijden.

Aanbestedingsrecht

Of een SIB een subsidie is of een opdracht maakt niet uit voor de toepasselijkheid van het aanbestedingsrecht. Dat heeft namelijk een eigen toepassingsbereik. Binnen het aanbestedingsrecht gaat het om de vraag of er sprake is van een overheidsopdracht in de zin van artikel 1.1 van de Aanbestedingswet. Dit is een ander begrip dan opgenomen in titel 7 van boek 7 BW. Indien er bij een SIB sprake is van een overheidsopdracht in de zin van artikel 1.1 van de Aanbestedingswet dan geldt een aanbestedingsplicht. Ook subsidies moeten in sommige gevallen worden aanbesteed (hetgeen volgt uit jurisprudentie van het Hof van Justitie), namelijk wanneer ze de kenmerken vertonen van een opdracht, en wanneer sprake is van een overeenkomst onder bezwarende titel (dus met een prestatieplicht), zoals in het geval van SIBs. Zie meer in het algemeen het ‘Aanbestedingskader’.

Aanbesteden is in het algemeen een manier voor overheden om te komen tot contractering van een partij die het meest geschikte product of de meest geschikte dienst kan leveren tegen de meest gunstige prijs. Een belangrijke factor bij het bepalen met welke partij wat voor soort overeenkomst aan te gaan, is normaal gesproken dus de prijs/kwaliteit verhouding. Aan aanbesteden kunnen evenwel verschillende strategieën ten grondslag liggen.

Voor alle overheden in de Europese Unie gelden voorgeschreven procedures voor Europees aanbesteden. Deze zijn vastgelegd in een aantal EU-richtlijnen en in Nederland omgezet in de Aanbestedingswet 2012. De richtlijnen, en de daarin vervatte procedures, zijn van toepassing zodra bepaalde drempelbedragen worden overschreden. De Europese Commissie stelt die elke twee jaar opnieuw vast. Voor aanbestedingen onder deze bedragen geldt een aantal voorschriften zoals opgenomen in de Aanbestedingswet 2012.

Een aanbesteding begint in veel gevallen met een openbare aankondiging van een opdracht, maar het kan ook dat er wordt gekozen voor een niet-openbare procedure. In het eerste geval kunnen alle geïnteresseerde partijen een offerte indienen, in het laatste geval alleen geselecteerde partijen. In de meeste (maar zeker niet alle) gevallen is de gedachte dat door concurrentiestelling overheden de kans op de beste prijs-kwaliteitsverhoudingen kunnen optimaliseren. Aanbesteden dwingt bovendien tot goed specificeren van de vraag aan de kant van de overheid. Belangrijke nadelen van aanbesteden zijn de administratieve lasten die ermee gemoeid zijn en de juridisering van het proces.

Mocht er sprake zijn van aanbesteden in het geval van een SIB, dan is deze aanbesteding van een andere orde dan de gebruikelijke overheidsaanbestedingen. Er is namelijk meestal geen sprake van een openbare aanbesteding, en ook niet van concurrentie tussen potentiële aanbieders. In plaats daarvan gaan verschillende partijen een verbinding met elkaar aan via onderhandelde contracten. Belangrijke factor bij de totstandkoming van een SIB is of een betrouwbare uitvoerder kan worden gevonden voor het leveren van een maatschappelijke waardevolle dienst, in combinatie met een investeerder die bereid is het risico van een SIB-investering te lopen.

Hoewel SIBs dus van andere orde zijn dan traditionele aanbestedingen, kan er in juridische zin wel sprake zijn van een overheidsopdracht: de overheid betaalt voor geleverde diensten, en doet dat op basis van een contract. Er moet dan dus rekening worden gehouden met de Europese drempelbedragen voor aanbestedingen. De bedragen verschillen per richtlijn; ook is er bijvoorbeeld onderscheid tussen opdrachten van centrale overheden en decentrale overheden.

Voor overheidsopdrachten voor sociale en andere specifieke diensten, zoals maatschappelijke dienstverlening, zijn hogere drempelbedragen van kracht (sinds 1 januari 2022: 750.000 euro, exclusief BTW). Voor dit soort diensten geldt bovendien een vereenvoudigde procedure. Omdat SIBs meestal worden ingezet in het sociale domein, kan vaak gebruik worden gemaakt van dit ‘lichte regime’.

Staatssteunregels

Als er geen sprake is van een overheidsopdracht maar van een subsidie dan zijn met name de Europese staatssteunregels relevant. Subsidies mogen geen onrechtmatige staatssteun vormen. Er zijn verschillende manieren om subsidies ‘staatssteunproof’ te maken. Zie hiervoor in meer detail het ‘Staatssteunkader’.

Staatssteun moet in beginsel worden aangemeld bij de Europese Commissie. Daarop zijn enkele uitzonderingen. Een eerste uitzondering is de De-minimisverordening. Deze verordening maakt het mogelijk om maximaal €200.000,- per drie jaar aan een onderneming te verstrekken. In dat geval is geen sprake van staatssteun en hoeft de financiering daarom ook niet te worden aangemeld bij de Europese Commissie. Omdat de subsidiebedragen voor SIBs vaak relatief laag zijn, kan in de meeste gevallen van deze verordening gebruik worden gemaakt.

Als de subsidie wordt verstrekt voor het verlenen van een Dienst van Algemeen Economisch Belang (DAEB), kan het zijn dat de verstrekking niet hoeft te worden aangemeld bij de Europese Commissie op grond van de DAEB-vrijstelling. Hoewel er geen definitie is van een DAEB, noemt de Europese Commissie het ‘economische activiteiten die het algemeen belang dienen en die de markt, zonder het overheidsoptreden, anders niet (of niet onder dezelfde voorwaarden inzake objectieve kwaliteit, veiligheid, betaalbaarheid, gelijke behandeling of algemene toegang) had verricht’. Deze omschrijving sluit aan bij het karakter van een SIB.

Rechtsbescherming

Of een SIB een subsidie is of een opdracht is van belang, omdat het toepasselijk rechtsregime verschilt. Titel 4.2 Awb is van toepassing op subsidies, waarbij de bestuursrechter bevoegd is om over subsidiegeschillen te oordelen.

Daarentegen geldt voor opdrachten titel 7 van boek 7 BW, waardoor rechtsbescherming openstaat bij de burgerlijke rechter. Voor overheid, uitvoerder en investeerder geldt dus de civiele rechtsgang, met de mogelijkheid tot kort geding, en het vragen van voorlopige voorzieningen, alsook een bodemprocedure, waarin schadevergoeding en vernietiging van de overeenkomst kan worden gevorderd.

Bij niet nakoming van een overeenkomst in de zin van titel 7 van boek 7 BW kan normaal gesproken nakoming bij de rechter worden gevorderd. In het geval van een SIB, waar in de overeenkomst duidelijke resultaatverplichtingen zijn vastgelegd, geldt echter dat, net als in het geval van een subsidie, de overheid een lager bedrag kan uitkeren als doelstellingen niet volledig worden gerealiseerd. Het gaat hier evenwel niet om niet nakoming van de overeenkomst, omdat deze resultaat-afhankelijkheid een essentieel element is van het SIB-instrument en onderdeel is van de contractuele relatie.

Specifieke aandachtspunten

Omdat een SIB niet een eenduidig financieringsinstrument is maar eerder een set van relaties tussen verschillende partijen, vereist de ontwikkeling en voorbereiding ervan specifieke juridische kennis. Het valt dan ook te overwegen specifieke juridische ondersteuning in te schakelen, teneinde te voorkomen dat onnodige kosten moeten worden gemaakt of onnodig vertraging op wordt gelopen. Hieronder wordt een aantal aandachtspunten geschetst vanuit juridisch perspectief voor de verschillende bij een SIB betrokken partijen.

Enkele aandachtspunten voor overheidspartijen (zoals gemeenten of provincies):

- Allereerst moet gekeken worden of de overheidspartij de bevoegdheid heeft om partijen te contracteren in een SIB-samenstelling. Of, zoals meestal het geval zal zijn, om subsidiebesluiten te nemen. Daarvoor is in beginsel ook een wettelijke grondslag vereist (artikel 4:23, eerste lid, Awb).

- Er moet worden uitgezocht of de aanbestedingsregels het opzetten van een SIB en het bijbehorende prestatieafspraken toestaan.

- In het bijzonder moet worden vastgesteld welke drempelwaarde voor aanbesteding geldt. Voor een SIB is het van groot belang dat zo snel mogelijk duidelijk is wie de definitieve partners in de SIB worden, omdat zij samen de SIB ontwikkelen, en omdat zij onderling vertrouwen op moeten bouwen.

- De overheidspartij moet voor zichzelf bepalen welke rol het wil spelen in het opzetten van de SIB, en of zij dit wil overlaten aan een intermediair (zie verder onder ‘Stappenplan voor het gebruiken van een SIB’ en ‘Bestuurlijke dimensie’).

- Er moet worden uitgezocht of het reserveren van een investering voor de SIB over meerdere jaren nodig is of dat deze eenmalig kan worden gemaakt.

- Er moet worden vastgesteld of het mogelijk is om ook toekomstige betalingen door een eventueel nieuw bestuur nu al vast te leggen.

- Er moet worden vastgesteld of er beperkingen zijn voor wat betreft het uitbetalen van de investering plus rendement aan de investeerder.

- Er moet worden uitgezocht in hoeverre het mogelijk is voor de overheidspartij om gelden naar de intermediair te sluizen en in hoeverre de overheidspartij eventueel zelf afspraken kan maken met uitvoerders.

- Tot slot kan nog gekeken worden of het wenselijk is om een mogelijkheid in te richten voor de overheid om de beoordeling van het project door een onafhankelijke evaluator aan te vechten in het geval er sprake is van een gegrond vermoeden van onjuistheid.

- Tegelijkertijd moet worden bepaald dat de overheidspartij gebonden is aan de evaluatie van de evaluator en moet er in mechanismen worden voorzien die ervoor zorgen dat de overheidspartij daadwerkelijk betaalt.

Enkele aandachtspunten voor investeerders:

- Uitgezocht moet worden of de investeerder direct kan investeren in een SIB of dat dit via een intermediair moet, bijvoorbeeld als gevolg van de rechtsvorm van de investeerder.

- Voor de investeerder is het verder belangrijk om te weten of er mogelijkheden zijn om een contract direct met de overheidspartner aan te gaan, en wat deze mogelijkheden zijn.

- Ook moet worden uitgezocht of er regels zijn die van invloed zijn op het investeren via een intermediair.

- Daarnaast moet worden vastgesteld of er sprake is van grenzen voor de hoogte van het bedrag dat geïnvesteerd kan worden in een SIB.

- Er moet gekeken worden of het nodig is om specifiek voor het uitvoeren van de investering een doelvennootschap of buitenbalansvehikel (‘special purpose vehicle’, SPV) op te richten. Binnen een SIB-omgeving is deze SPV veelal eigendom van de investeerder of de intermediair. Via een SPV kan het risico van de investering opgesplitst worden als een veelvoud van risico’s aan investeerders die bereid zijn risico te dragen.

- Er moet verder onderzocht worden of er sprake is van een hybride investering in de SIB (een gedeelte geleend geld en een gedeelte directe investering of een combinatie van eigen vermogen en schuld). Dit type investering kan onderhevig zijn aan speciale regelgeving.

- Verder moet er gekeken worden of er beperkingen bestaan voor wat betreft het terugbetalen van de investering plus het rendement aan een investeerder.

- Daarnaast moeten eventuele internationale investeringsovereenkomsten in acht worden genomen.

- Verder is het belangrijk om te onderzoeken of het gunstig is om belastingvoordelen te geven voor investeringen in SIBs of andere impulsen die investeerders zullen motiveren om deel te nemen. Mogelijk bestaan deze al.

- Tot slot is het belangrijk voor de investeerder om te weten of de investering, wanneer de SIB faalt, om kan worden gezet in een donatie als dat gunstiger is vanuit fiscaal perspectief.

Enkele aandachtspunten voor de intermediair:

- Als er wordt gekozen voor het gebruik maken van een intermediair, dan is het belangrijk om vast te stellen in welke rechtsvorm deze participeert in het SIB-project.

- Er moet worden uitgezocht in hoeverre de rechtsvorm die moet worden gekozen, afhangt van de regels die van toepassing zijn op de rol van de intermediair in de SIB.

- In het geval dat de intermediair onafhankelijk de uitvoerder(s) selecteert, moet worden uitgezocht of dit onderhevig is aan regels.

Aandachtspunten voor de uitvoerder:

- Net zoals in het geval van de intermediair moet worden uitgezocht in welke rechtsvorm de uitvoerder participeert in het SIB-project.

- Ook moet worden uitgezocht of er regels zijn die van invloed zijn op het werkterrein van de uitvoerder.

- Wanneer de keuze van een uitvoerder plaatsvindt door een intermediair, dan is het belangrijk om vast te stellen of het contract tussen de intermediair en de overheid de hoeveelheid keuze van de intermediair inperkt (zie ook onder ‘Stappenplan voor het gebruiken van een SIB’ en ‘Bestuurlijke dimensie’).

- Ten slotte is het voor de uitvoerder belangrijk om vast te stellen of haar werknemers binnen het project onder de intermediair vallen als werknemers, omdat dit mogelijk risico’s met zich meebrengt.